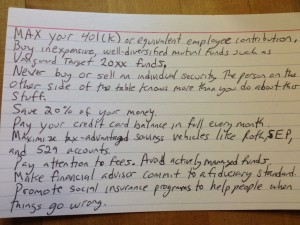

Para los Estados Unidos, un buen ejemplo, muy bien comentado y que ha dado para la publicación de un libro (The Index Card: Why Personal Finance Doesn’t Have to Be Complicated), es la ficha de Harold Pollack.

Estos principios serían válidos también para gran parte del mundo, según lo que haya disponible en cada país.

Una tarjeta colombianizada mínima podría verse así:

- Pague el saldo total de sus tarjetas de crédito, cada mes -- así como toda deuda a alta tasa de interés.

- No hay ninguna inversión segura que pueda superar en rentabilidad las tasas altas de una tarjeta de crédito. Igual, si está pagando créditos hipotecarios al 12%. Si usted tiene tal crédito, y además tiene plata en un CDT que rente, digamos, el 6%, analice la racionalidad: usted tomó prestada plata, y debe pagar el 12% por usarla. Esa plata prestada, usted la está prestando a otro, que apenas le devuelve el 6%. ¿Tiene lógica?

- Ahorre al menos 20% de sus ingresos

- Parece alto, pero en Colombia el empleo, sobre todo formal, puede ser escaso, y los ingresos, irregulares. Más investigación sería necesaria para estimar una cifra más apropiada.

- Exija que su ahorro pensional tenga verdaderas ventajas tributarias, y úselas.

- La ley estimula el ahorro, pero en Colombia, por ineficiencia o captura de rentas, las administradoras de pensiones anulan las ventajas tributarias.

- Use fondos indexados, de máxima diversificación y mínimas comisiones.

- La mayoría de fondos de pensiones en Colombia ya usan fondos indexados diversificados. Sin embargo, una comisión superior al 0,5% anual sobre saldo ahorrado es muy nociva para el ahorro pensional y no es justificable por gastos de investigación o transacción. No hay razón para que, por ejemplo, las AFPs cobren 3% y 4% de comisión anual por carteras de ETFs.

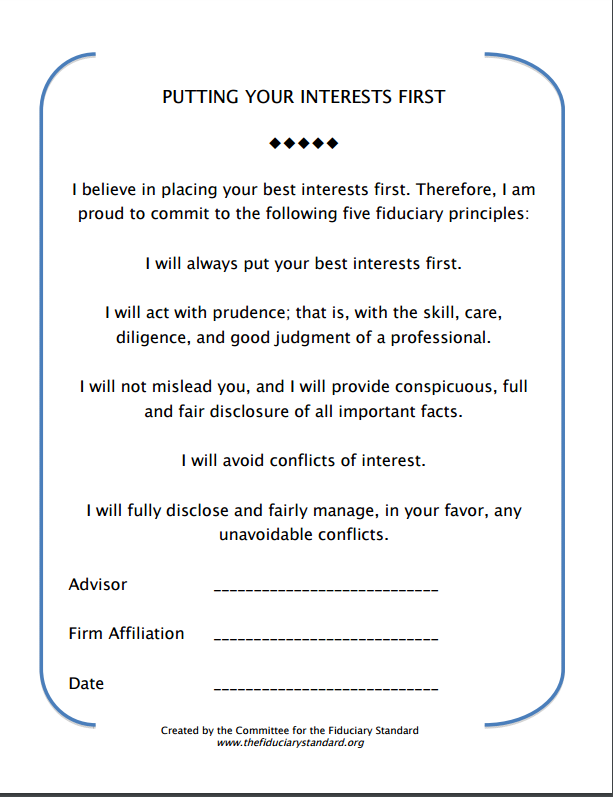

- Exija a su asesor financiero que firme el juramento fiduciario

- Por ética y por ley, el asesor financiero, cuando lo aconseja, debe orientarlo hacia lo que objetivamente le pueda servir al cliente. Sin embargo, en el país del CVY, lo que el asesor financiero sugiere le sirve primero al asesor, luego a su empleador, y por último, al cliente. Hemos de cambiar esa cultura; un primer paso ha de ser obligarlos a firmar una versión nuestra de

que encarne el mandato de la ley colombiana:

Dec. 1242 del 2013, Art. 3.1.1.1.4 Prevalencia de los intereses de los inversionistas:

Las sociedades administradoras de fondos de inversión colectiva deberán administrar los fondos de inversión colectiva dando prevalencia a los intereses de los inversionistas sobre cualquier otro interés, incluyendo los de la sociedad administradora, sus accionistas, sus administradores, sus funcionarios, sus filiales o subsidiarias, su matriz o las filiales o subsidiarias de ésta. - Apoye los programas de beneficiencia

- En Colombia, hay y habrá demasiada gente que, en algún momento de la vida, por las razones que sean, necesiten ayuda de muy variado tipo. Nadie está exento de eso. Por obligación ética y por nuestro propio interés, hemos de prevenir que el país no se perpetúe la miseria de muchos.

No hay comentarios.:

Publicar un comentario