2017/03/22

"Pregunta Yamid: Mauricio Olivera / Eduardo Lora".

Muy buena discusión -- una de las pocas en las que traen a alguien crítico (Lora) y la discusión va más allá del dilema acostumbrado. Olivera dice algo muy cierto: que incrementar la edad (entre otras propuestas de las AFP) soluciona problemas de sostenibilidad, pero no el de la baja cobertura; Lora describe alternativas en ese sentido.

2017/03/16

Más sobre: “La estafa de los fondos privados de pensión” - Las2orillas

" ... quizás si el frecuente llamado que hace Asofondos a sacrificios por parte de los trabajadores viniera acompañado de sacrificios similares por parte de las AFP, incluyendo una gestión más transparente, reclamos como los de la profesora Vázquez tendrían menos eco. En cambio, mientras los ciudadanos comprobemos que nuestros sacrificios solo alimentan las enormes ganancias de las AFP (y del sector financiero en general), los medios se verán inundados de reclamos cada vez más airados y frecuentes...'

Source: Más sobre: “La estafa de los fondos privados de pensión” - Las2orillas

Source: Más sobre: “La estafa de los fondos privados de pensión” - Las2orillas

2017/03/13

Que se investigue posible cartel de Administradoras de Pensiones y Cesantías

No puede discutirse una reforma pensional impulsada por las AFP sin antes cuestionar severamente la propia conducta de estas entidades. Por haber encontrado un indicio de cartelización, a las autoridades he pedido investigar a las sociedades administradoras y a la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantía (Asofondos) por restringir la competencia al fijar las tasas de las comisiones cobradas en los Fondos de Cesantías.

Esta fue la tesis que pido investigar.

Las AFP que administran Fondos de Cesantía han acordado fijar las tasas de las altísimas comisiones que cobran. Así, las AFP violan las leyes colombianas sobre la competencia, extraen excesivas rentas de los colombianos destruyendo su ahorro, toman abusiva ventaja de la exención tributaria que brindó el Estado y perjudican al erario y la sociedad en general.

Como ya hemos comentado en entradas anteriores (por ejemplo Las carísimas tajadas de Cesantías),

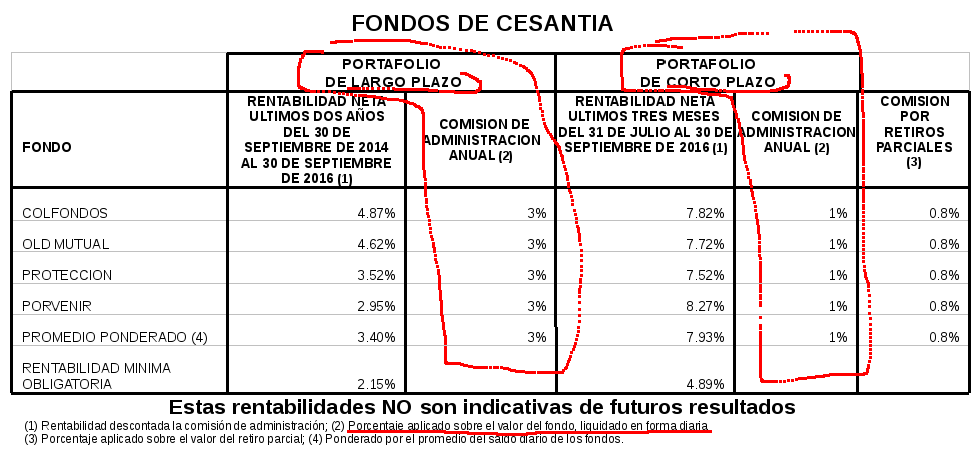

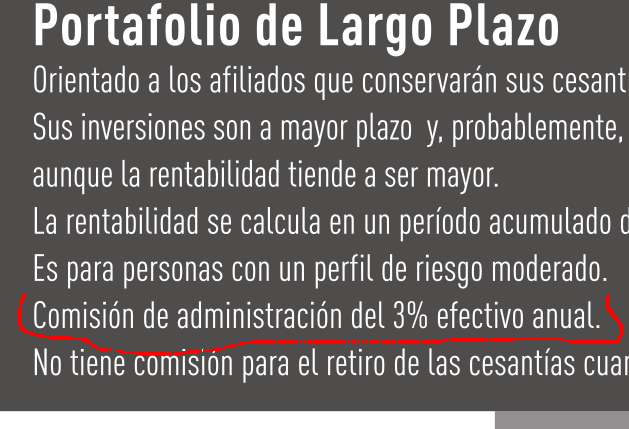

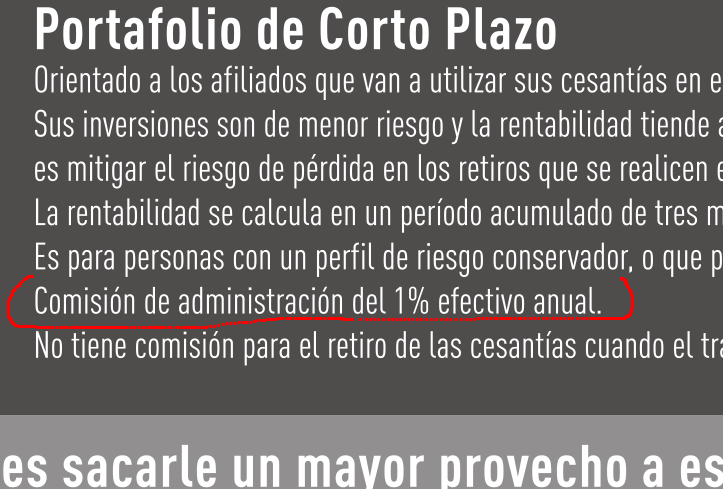

El afiliado a un Fondo de Cesantías puede escoger cómo reparte su plata entre dos tipos de carteras: una llamada de "Corto Plazo", que está 100% en Renta Fija,y otra llamada de "Largo Plazo", que está más o menos 40% en Renta Variable (Acciones + Fondos de Capital Privado) y 60% en Renta Fija. De acuerdo con la norma,

Las cuatro administradoras privadas de Fondos de Cesantías coinciden en cobrar lo máximo posible: sea el 3% o el 1% (tabla de https://www.superfinanciera.gov.co/jsp/11084).

En principio, cada AFP debería decidir cuánto cobrar de comisión en competencia con las demás. El efecto de deducir un 3% del saldo, cada año, por efecto del interés compuesto, destruye el ahorro. La competencia, en teoría, debería haber bajado esa comisión. ¡Eso nos dijeron los genios del sistema!

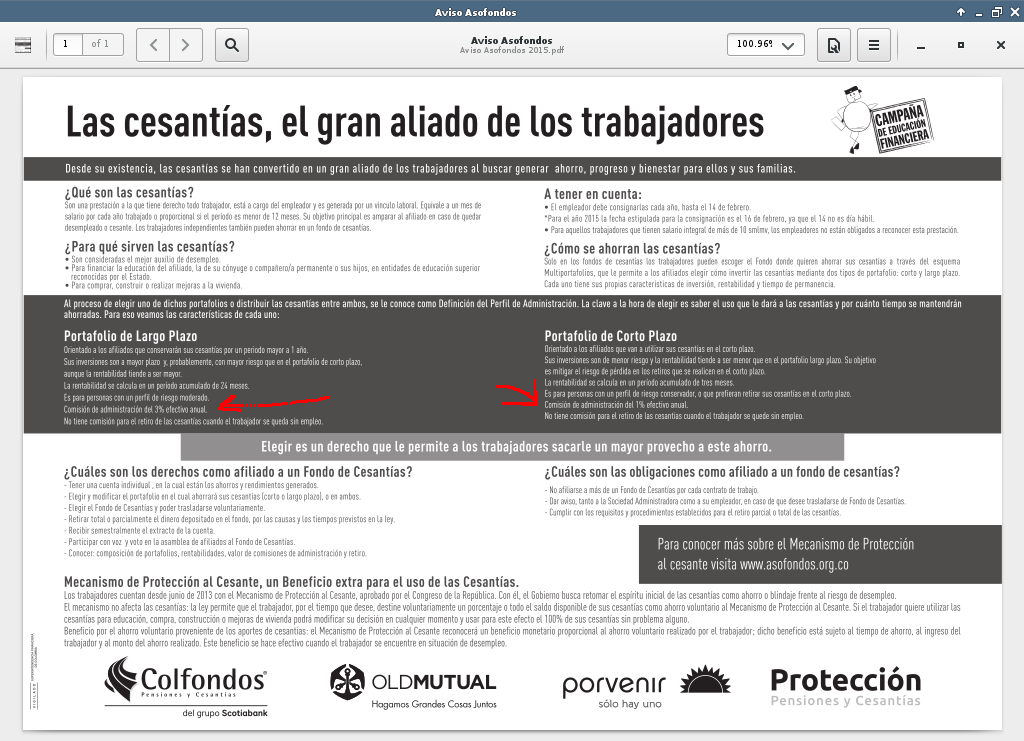

Presento un indicio que muestra que la comisión explícita del 3% y 1% es un acuerdo respaldado por Asofondos. El indicio es este documento pdf encontrado en el sitio web de Asofondos, http://asofondos.org.co/sites/default/files/Aviso%20Asofondos%202015.pdf (consultado 13 de Marzo del 2017), suscrito conjuntamente por las cuatro AFP (véanse los logos), que declara que las comisiones a ser cobradas son del 3% y el 1%.

Poniéndole lupa al asunto,

Para advertir la gravedad del hecho, supóngase que Asobancaria en sus materiales dijera que todos los CDT a un año pagan 5,5%.

¿Qué norma y ley se está violando aquí? Tanto el Estatuto Orgánico del Sistema Financiero, Parte 3, Cap. 14, Art 98, como normas más generales contra prácticas restrictivas de la competencia (art. 47 del Decreto 2153 de 1992).

El estado colombiano da una exención tributaria a los auxilios de cesantía: el empleador y el empleado los puede deducir de su renta gravable, y el empleado, si los retira por las razones autorizadas, no tiene que pagar impuestos sobre sus ganancias.

En otras partes, en EEUU por ejemplo, lo que alguien recibe de seguro de desemplo es considerado renta gravable y paga impuestos -- y sin embargo no es "earned income", no puede ahorrarse para pensión en un Individual Retirement Account.

El estado colombiano decidió dejar ir esos ingresos de impuestos para incentivar una actividad económica que se considera socialmente benéfica: es bueno que los hogares con un miembro desempleado puedan conservar cierto poder adquisitivo, y que el cesante tenga cierta libertad para buscar un buen trabajo.

Pero cuando unas empresas, aprovechando el oligopolio concedido por el estado, cobran comisiones y costos tan altos que afectan recortan el beneficio de individuos, familias empresas y la comunidad en general, el estado no puede cumplir con los objetivos que se planteó y posiblemente deba cobrar más impuestos o usar recursos de otro lado.

Esta fue la tesis que pido investigar.

Las AFP que administran Fondos de Cesantía han acordado fijar las tasas de las altísimas comisiones que cobran. Así, las AFP violan las leyes colombianas sobre la competencia, extraen excesivas rentas de los colombianos destruyendo su ahorro, toman abusiva ventaja de la exención tributaria que brindó el Estado y perjudican al erario y la sociedad en general.

Como ya hemos comentado en entradas anteriores (por ejemplo Las carísimas tajadas de Cesantías),

El afiliado a un Fondo de Cesantías puede escoger cómo reparte su plata entre dos tipos de carteras: una llamada de "Corto Plazo", que está 100% en Renta Fija,y otra llamada de "Largo Plazo", que está más o menos 40% en Renta Variable (Acciones + Fondos de Capital Privado) y 60% en Renta Fija. De acuerdo con la norma,

Las Sociedades Administradoras de Fondos de Pensiones y Cesantía podrán cobrar por la administración de los portafolios de inversión de los fondos de cesantía a que se refiere el Decreto 4600 de 2009 y demás disposiciones que lo modifiquen o sustituyan, las siguientes comisiones: Sobre el valor del portafolio de inversión de corto plazo, una comisión de hasta el uno por ciento (1%) anual, liquidada en forma diaria. Sobre el valor del portafolio de inversión de largo plazo, una comisión de hasta el tres por ciento (3%) anual, liquidada en forma diaria. Sobre el valor de cada retiro anticipado, una comisión de hasta el cero punto ocho por ciento (0.8%). (Circular Básica Jurídica, Parte II, título III, Capítulo Tercero, 1.2. Comisiones; https://www.superfinanciera.gov.co/jsp/10083480, mi énfasis)

Las cuatro administradoras privadas de Fondos de Cesantías coinciden en cobrar lo máximo posible: sea el 3% o el 1% (tabla de https://www.superfinanciera.gov.co/jsp/11084).

En principio, cada AFP debería decidir cuánto cobrar de comisión en competencia con las demás. El efecto de deducir un 3% del saldo, cada año, por efecto del interés compuesto, destruye el ahorro. La competencia, en teoría, debería haber bajado esa comisión. ¡Eso nos dijeron los genios del sistema!

Presento un indicio que muestra que la comisión explícita del 3% y 1% es un acuerdo respaldado por Asofondos. El indicio es este documento pdf encontrado en el sitio web de Asofondos, http://asofondos.org.co/sites/default/files/Aviso%20Asofondos%202015.pdf (consultado 13 de Marzo del 2017), suscrito conjuntamente por las cuatro AFP (véanse los logos), que declara que las comisiones a ser cobradas son del 3% y el 1%.

Poniéndole lupa al asunto,

Para advertir la gravedad del hecho, supóngase que Asobancaria en sus materiales dijera que todos los CDT a un año pagan 5,5%.

¿Qué norma y ley se está violando aquí? Tanto el Estatuto Orgánico del Sistema Financiero, Parte 3, Cap. 14, Art 98, como normas más generales contra prácticas restrictivas de la competencia (art. 47 del Decreto 2153 de 1992).

CAPÍTULO 14 Reglas Relativas a la Competencia y a la Protección del Consumidor

Artículo 98. REGLAS GENERALES

1. Reglas sobre la competencia.Están prohibidos todos los acuerdos o convenios entre empresarios, las decisiones de asociaciones empresariales y las prácticas concertadas que, directa o indirectamente, tengan por objeto o efecto impedir, restringir o falsear el juego de la libre competencia dentro del sistema financiero y asegurador. La Superintendencia Bancaria, de oficio o a petición de parte, podrá ordenar, como medida cautelar o definitivamente, que los empresarios se abstengan de realizar tales conductas, sin perjuicio de las sanciones que con arreglo a sus atribuciones generales pueda imponer.

[...]

3. Acciones de clase. De acuerdo con lo dispuesto en el artículo 76 de la Ley 45 de 1990, las personas perjudicadas por la ejecución de las prácticas a que se refieren los numerales anteriores del presente artículo podrán intentar la correspondiente acción de responsabilidad civil para la indemnización del daño causado, que se tramitará por el procedimiento ordinario, pero con observancia de las reglas previstas por los numerales 3 a 7 y 9 a 15 del artículo 36 del Decreto 3466 de 1982. Para estos efectos, las personas que no comparezcan serán representadas por la Superintendencia Bancaria, tratándose de conductas imputables a entidades sometidas a su vigilancia. La publicación de la sentencia se hará por la Superintendencia Bancaria, en estos casos, y la notificación del auto que dé traslado de las liquidaciones presentadas, a que se refiere el numeral 13 del mencionado artículo 36, se efectuará por estado.

[...]

4. Modificado por el artículo 24 de la Ley 795 de 2003. Debida prestación del servicio y protección al consumidor.

4.1 Deber general. Las instituciones sometidas al control de la Superintendencia Bancaria, en cuanto desarrollan actividades de interés público, deberán emplear la debida diligencia en la prestación de los servicios a sus clientes a fin de que éstos reciban la atención debida en el desarrollo de las relaciones contractuales que se establezcan con aquellas y, en general, en el desenvolvimiento normal de sus operaciones. Igualmente, en la celebración de las operaciones propias de su objeto dichas instituciones deberán abstenerse de convenir cláusulas que por su carácter exorbitante puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante.

De https://www.superfinanciera.gov.co/descargas?com=institucional&name=pubFile7572&downloadname=parte03.pdf

Artículo 45. Definiciones. Para el cumplimiento de las funciones a que se refiere el artículo anterior se observarán las siguientes definiciones:

1. Acuerdo: Todo contrato, convenio, concertación, práctica concertada o conscientemente paralela entre dos o más empresas.

2. Acto: Todo comportamiento de quienes ejerzan una actividad económica.

3. Conducta: Todo acto o acuerdo.

4. Control: La posibilidad de influenciar directa o indirectamente la política empresarial, la iniciación o terminación de la actividad de la empresa, la variación de la actividad a la que se dedica la empresa o la disposición de los bienes o derechos esenciales para el desarrollo de la actividad de la empresa.

5. Posición Dominante: La posibilidad de determinar, directa o indirectamente, las condiciones de un mercado.

6. Producto: Todo bien o servicio.

Artículo 46. Prohibición. En los términos de la Ley 155 de 1959 y del presente Decreto están prohibidas las conductas que afecten la libre competencia en los mercados, las cuales, en los términos del Código Civil, se consideran de objeto ilícito.

*Adicionado por la Ley 1340 de 2009:* Las disposiciones sobre protección de la competencia abarcan lo relativo a prácticas comerciales restrictivas, esto es acuerdos, actos y abusos de posición de dominio, y el régimen de integraciones empresariales, Lo dispuesto en las normas sobre protección de la competencia se aplicará respecto de todo aquel que desarrolle una actividad económica o afecte o pueda afectar ese desarrollo, independientemente de su forma o naturaleza jurídica y en relación con las conductas que tengan o puedan tener efectos total o parcialmente en los mercados nacionales, cualquiera sea la actividad o sector económico,

Artículo 47. Acuerdos contrarios a la libre competencia. Para el cumplimiento de las funciones a que se refiere el artículo 44 del presente Decreto se consideran contrarios a la libre competencia, entre otros, los siguientes acuerdos:

1. Los que tengan por objeto o tengan como efecto la fijación directa o indirecta de precios. [...]

De http://www.dmsjuridica.com/CODIGOS/LEGISLACION/decretos/1992/D2153de1992.htm

El estado colombiano da una exención tributaria a los auxilios de cesantía: el empleador y el empleado los puede deducir de su renta gravable, y el empleado, si los retira por las razones autorizadas, no tiene que pagar impuestos sobre sus ganancias.

En otras partes, en EEUU por ejemplo, lo que alguien recibe de seguro de desemplo es considerado renta gravable y paga impuestos -- y sin embargo no es "earned income", no puede ahorrarse para pensión en un Individual Retirement Account.

El estado colombiano decidió dejar ir esos ingresos de impuestos para incentivar una actividad económica que se considera socialmente benéfica: es bueno que los hogares con un miembro desempleado puedan conservar cierto poder adquisitivo, y que el cesante tenga cierta libertad para buscar un buen trabajo.

Pero cuando unas empresas, aprovechando el oligopolio concedido por el estado, cobran comisiones y costos tan altos que afectan recortan el beneficio de individuos, familias empresas y la comunidad en general, el estado no puede cumplir con los objetivos que se planteó y posiblemente deba cobrar más impuestos o usar recursos de otro lado.

2017/03/09

Martín Huete - "Las mentiras del Sistema. Usos y prácticas que perjudican al inversor", video.

Una conferencia de Martín Huete, el mejor crítico y expositor de estos temas en lengua española. Empieza un poco lenta y básica, pero luego toma ritmo. Versa sobre el panorama español, pero ese panorama es similar en lo esencial: oligopolios y altos costos. Altamente recomendada, bien merece ser vista en su totalidad.

[embed]https://www.youtube.com/watch?v=_VSgTb7z9-k[/embed]

[embed]https://www.youtube.com/watch?v=_VSgTb7z9-k[/embed]

"Consecuencias de las inversiones de los Fondos Privados de Pensiones": debaten J. R. Acosta y David Salamanca.

Ante el olor de la cloaca que se está destapando en las finanzas de obras de infraestructura nacional ("4G"), es evidente que la demanda de Jose Roberto Acosta ante el Consejo de Estado contra el Decreto 1385 de 2015 era profética y muy necesaria.

(Fragmento de una entrevista de Semana, publicado en Julio del 2015.)

(Fragmento de una entrevista de Semana, publicado en Julio del 2015.)

2017/03/08

Cálculo pensional de AFP empobrece a las mujeres

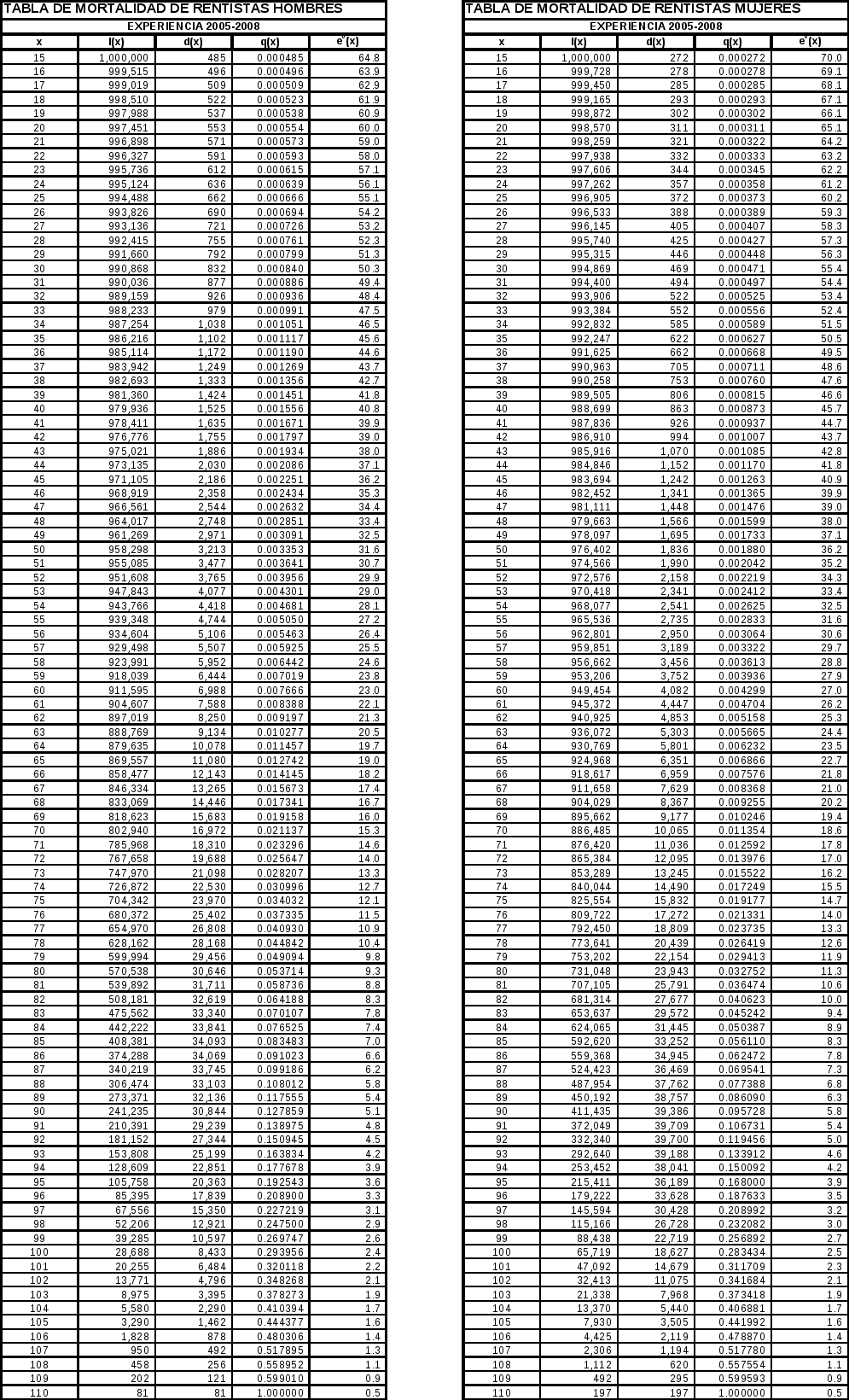

(*) Las aseguradoras definen las mesadas que han de pagar teniendo en cuenta las estadísticas vitales de la población de pensionados y pensionadas típicas, usando unas tablas actuariales distintas para hombres y mujeres. Como, llegada una cierta edad, una población de mujeres vivirá más años en promedio que una población de hombres, la misma plata tendrá que administrarse en tajaditas más delgadas para que dure más años.

Usar tablas distintas para hombres y mujeres resulta en que una mujer tendrá una mesada inferior a la de un hombre, aunque tengan la misma edad y hayan ahorrado lo mismo.

Esto es "financieramente justo" pero socialmente injusto y, peor, dañino. Combínese esto con que ya es difícil que un hombre y una mujer de la misma edad puedan ahorrar la misma cantidad (por diferencia en sueldos y carrera laboral).

No usando la misma edad, sino la edad de jubilación (lo que tiene otros problemas) es esperable que un hombre de 62 viva 20 años y una mujer de 57 viva 30.

Aquí, las tablas usadas, las de la resolución 1555 del 2010 ed la Superintendencia Financiera de Colombia, llamadas RV08

Hasta ahora no mucha gente se ha pensionado por el sistema privado, pero esos números crecen día a día. Además, es muy posible que en la muy próxima reforma pensional mucha gente se vea canalizada al sistema de RAIS, con esas tablas.

Ahora, si bien no podemos acabar con la pobreza en general, sí podemos acabar con la pobreza derivada de ese articulitos cambiándolos. No hay que conformarse con la estúpida respuesta de muchos abogados de lo indefendible, que ante una norma injusta nos dicen con cinismo "esa es la ley".

Pues esa injusticia será la ley aquí, por ahora, pero puede ser distinto: se puede cambiar ese decreto y ordenar el uso de tablas unisex -- las mismas para mujeres y hombres. Así, un hombre y un mujer, de la misma edad y habiendo ahorrado lo mismo, recibirán igual mesada pensional,

¿Será algo utópico pedir tablas unisex? No: en la Unión Europea está prohibido usar tablas distintas para hombres y mujeres, y en Estados Unidos hubo casos ante tribunales que hicieron que la aseguradora se viera obligada a usar tablas unisex, como el famoso de TIAA-CREF.

http://www.queensu.ca/lawjournal/sites/webpublish.queensu.ca.qljwww/files/files/issues/2-Shilton.pdf

Así, hay toda una literatura técnica dedicada al diseño de tablas unisex -- cómo se ha de mezclar la info de las tablas empíricas de sexo separado.

En la Reforma Pensional que se avecina esta injusticia de las tablas tiene que acabarse.

El régimen pensional es una concesión a un oligopolio de empresas para que le presten un servicio a la sociedad a cambio de que las AFP asuman responsabilidades sociales, y una de estas responsabilidades es la de promover la igualdad entre hombres y mujeres. Si las AFP pretenden seguir con su lógica de lucro frío y sin responsabilidad, pues que se les acabe su privilegio legal.

PD: a la luz de esto, las propagandas de felicitación de las AFP y su gremio a las mujeres en su día suenan más falsas que la proverbial moneda de 3 pesos.

[gallery ids="7115,7116,7117,7118" type="rectangular" orderby="rand"]

(*) Esto es copia aumentada de un escrito anterior -- carta personal.

2017/03/07

La farsa de la asamblea de afiliados a Fondos de Pensión

Para prevenir el que las sociedades administradoras (AFP) hagan lo que quieran con los ahorros de los afiliados a fondos de pensiones, la ley colombiana establece varios mecanismos. Entre ellos, ordena que los afiliados a los fondos tengan derecho a reunirse en asamblea anual, y elijan unos representantes a la junta directiva de la AFP.

Entiendo que esas reuniones no sean muy populares, pero deben hacerse, y los consumidores financieros deberían asistir, hacerse representar y hacerse elegir.

Mediante derecho de petición, pedimos información a las AFP y, según entiendo, a la Superintendencia Financiera, sobre las últimas asambleas de afiliados celebradas. Sólo era cosa de fotocopiar unas páginas de libros de actas, y sin embargo, varias semanss después, la única lista de asamblea que hemos recibido es la de Colfondos. ¡Gracias Colfondos!

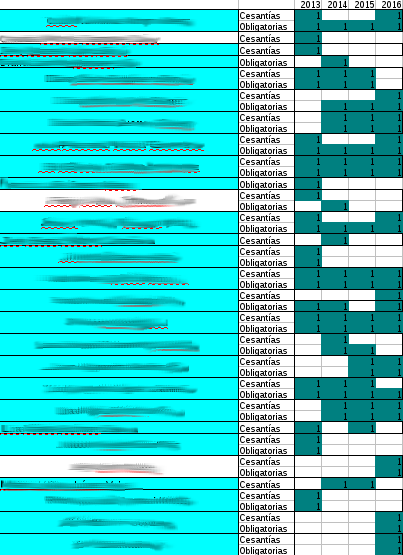

Al estudiar la lista de asistentes a las asambleas

de Pensiones Obligatorias y Cesantías, desde 2013 hasta el 2016,

encontramos que ciertos nombres se repetían una y otra vez, asistiendo a las asambleas de afiliados a Pensiones y a Cesantías. Los mismos asistían año tras año. Represento esta información en la tabla de abajo, con un color oscuro si esa persona asistió a la asamblea de ese año.

¿Podemos celebrar el civismo de un grupo de afiliados? me temo que no: al buscar sus nombres y cédulas, nos encontramos que la inmensa mayoría de ellos (25 de 28) eran ABOGADOS DE COLFONDOS. Los marco de color turquesa en la tabla.

Amigos de la Oficina Jurídica de Colfondos: ¿no les parece muy burdo, muy grosero, el montar una farsa de asamblea donde los únicos representados son ustedes mismos?

Una vieja amiga, protectora de la república pero abogada de lo indefendible, me dice que no es tan malo esto, que ellos invitan pero que nadie va, y que los abogados también tienen su pensioncita en Colfondos.

Bueno, le respondo, entonces que al menos traigan a otros trabajadores de Colfondos, a la señora de los tintos y el ingeniero de sistemas y a un asesor de ventas. Para darle representatividad, meterle gente real, quitarle la farsa, digo yo.

¿Será coincidencia que los muy legales asistentes a estas asambleas, desde 2013 al 2016, reeligieron por unanimidad como "representantes de los trabajadores" ante la Junta Directiva de la AFP a unas personas que en ese lapso de tiempo nunca asistieron a las asambleas para reportar qué hicieron o qué se les ofrecía a sus representados? (varios de esos "representantes de trabajadores" también tienen puestos en las juntas de Citi).

¿Qué otras sorpresas se esconden en la información que no hemos recibido?

Suscribirse a:

Entradas (Atom)