"

dilema: Situación en la que es necesario elegir entre dos opciones igualmente buenas o malas." (

Diccionario de la Lengua Española).

Una decisión importante que ha de tomar la gente es en qué régimen cotizar para su pensión, si en el de "prima media" (Colpensiones) o en el de "ahorro individual con solidaridad".

Si uno puede suponer que los dos regímenes van a mantener sus reglas y sus promesas, pues uno podría decidir considerando qué reglas, aplicadas a la situación presente y posibles trayectorias futuras de uno, le darían mejores resultados.

Sin embargo, es muy probable que los regímenes cambien sus reglas y sus promesas.

Por el lado del régimen de prima media -- Colpensiones, la evolución demográfica colombiana va a hacer muy difícil que este régimen, en su forma actual, se mantenga. Hay una muy alta probabilidad de que lo que hoy le prometen, no pueda ser cumplido en su totalidad, al menos con sus cotizaciones futuras. O le reducirán la mesada o lo pondrán a trabajar más tiempo o ambas. La magnitud de tal reducción o extensión está por verse.

Por el lado del régimen de ahorro individual mediante AFPs, hay preguntas muy serias sobre los

costos y las eficiencias de su negocio, que no han tenido cabal respuesta. Es un

negocio compuesto de varios sub-negocios, y es posible que algunos de esos sub-negocios sean insostenibles en su forma actual. Por ejemplo Fasecolda, el gremio de aseguradores,

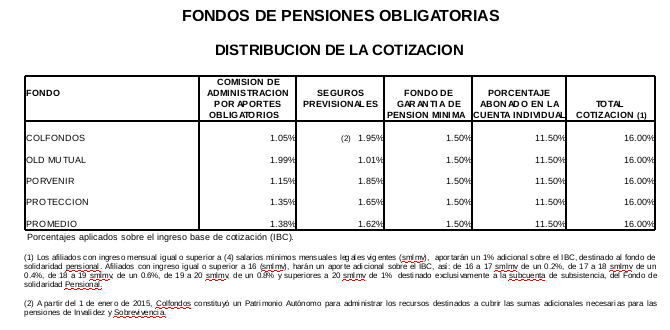

se enfrenta con las AFPs al plantear que el porcentaje del ingreso base de cotización destinado al seguro previsional es demasiado pequeño; pero como ese porcentaje sumado al porcentaje cobrado por las AFPs por administración ha de sumar 3% (por ley), la ganancia de las aseguradoras es la pérdida de las AFPs, así que esos dos trenes van a chocar. (Tabla mostrada corresponde a Diciembre de 2015).

Pronto vendrán reformas sustanciales al sistema pensional y vendrá un régimen de transición.

Si alguien pregunta ¿cuál sistema es preferible? me temo que debo responderle que ninguno. ¿Qué hacer entonces? ni siquiera puede uno sugerir ahorrar por sus propios medios, porque

- el ahorrar en vivienda en Colombia tiene serias distorsiones por la política estatal de subsidios; a demasiada gente le pasará que se pensionará con mesadas miserables, pagando la administración y reparación de sus antes lindos apartamentos. Puede tener sentido comprar su vivienda, pero no se concentre ahí.

- En renta fija, el mercado de CDTs sigue siendo competitivo, y sirve para sumas pequeñas y medianas; pero no es práctico cuando las sumas se acumulan. Debemos exigirle al gobierno que abra un mercado apropiado de bonos. ¿FICs de renta fija? un mal chiste.

- En renta variable las opciones son aún peores. Es increíble cómo existen productos tan simples y eficientes como ETFs de mercado mundial, a muy bajos costos de administración, y sin embargo la mediocridad organizacional y torpe codicia rentista de las comisionistas hacen imposible que el ciudadano de a pie pueda comprarlas. No parece haber más salida práctica que la de mandar la plata a brokers extranjeros, con todos los riesgos del caso. Sobra decir que esa no es solución para la gran mayoría.

- Renta variable, renta fija... ¿dónde quedan las libranzas? ¡ja ja ja! no hablemos más.

- Bitcoin?

|

| Sala VIP de maquinitas tragamonedas en el antiguo Bronx. |

- Todo esto, en una industria donde el estandar ético de la asesoría financiera es, en general, deplorable.

- Otras alternativas, como el poder prestar plata mediante Crowdfunding, están todavía en la infancia.

Lo bueno de tener esta lista concreta de problemas, es que ya no quedamos paralizados, pue slo que hay que hacer es claro:

atacar cada uno de estos problemas es la mejor inversión que usted puede hacer:

- Sea sistema solidario o de ahorro individual, exijámosle máxima transparencia y eficiencia a los sistemas pensionales, y tengamos claro que el lucro de las Administradoras, de la burocracia estatal o de otros intermediarios financieros, no es sino objetivo marginal (*). Esto puede servir.

- Por un mercado sano de vivienda en propiedad y arriendo, exijamos el desmonte gradual de los exagerados subsidios a la construcción.

- Exijamos que el gobierno ofrezca bonos a precios tales que la gente de a pie pueda comprarlos.

- Hagámosle saber a las comisionistas y la BVC que queremos acceso eficiente a ETFs de mercado amplio, y apoyemos si algunas lo hacen. Si no, demandemos ante las superintendencias y demás instancias.

- Eduquemos y eduquémonos: circulemos información sobre libranzas.

- A nuestro asesor financiero, hagámosle firmar el juramento fiduciario.

- Eduquémonos sobre iniciativas sobre Crowdfunding.

(*) Como un comentarista chileno lo dice muy buen,

Defendamos el ahorro individual, no las AFP.