Una conferencia de Martín Huete, el mejor crítico y expositor de estos temas en lengua española. Empieza un poco lenta y básica, pero luego toma ritmo. Versa sobre el panorama español, pero ese panorama es similar en lo esencial: oligopolios y altos costos. Altamente recomendada, bien merece ser vista en su totalidad.

[embed]https://www.youtube.com/watch?v=_VSgTb7z9-k[/embed]

Mostrando las entradas con la etiqueta ETFs. Mostrar todas las entradas

Mostrando las entradas con la etiqueta ETFs. Mostrar todas las entradas

2017/03/09

2017/02/18

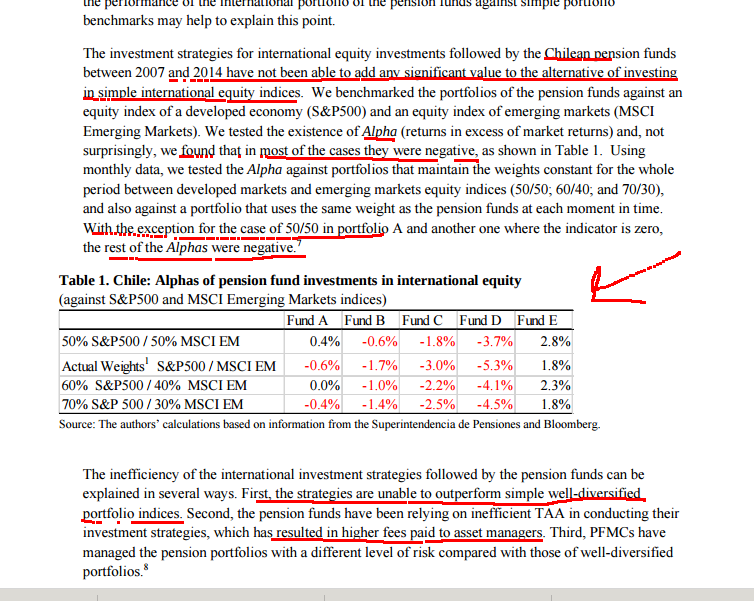

Los administradores pensionales, ¿generan "alfa"?

Algunos contertulios dirán que nuestra continua preocupación con las comisiones y costos pensionales no tiene sentido: si la administración de un fondo demuestra su talento y experiencia y produce rentabilidades muy jugosas, lo que haya que pagarle es muy secundario. Qué importa pagar comisiones del 4% sobre saldo, cada año, si gracias a esa administración tendremos, de manera consistente, rentabilidades muy superiores en 5% o 10% (¡el "alfa"!) al del resto de portafolios parecidos del mercado.

El razonamiento suena acorde con lo que pasa en muchos negocios: las fincas prosperan si se administran, y sirve darle una vuelta a las casas, pintarlas y arreglarles la plomería.

Pero, de la misma manera que no es posible que todos los niños de una escuela sean mejores que el promedio de su escuela, no es posible que todos los administradores de fondos de un mercado tengan resultados superiores al promedio de su mismo mercado.

Recomiendo estudiar detenidamente esta parte de la charla de Warren Buffett en el encuentro de accionistas de su conglomerado, en 2016.

Los portafolios de los Fondos Pensionales, al menos aquellas tajadas correspondientes a los activos que se transan en mercados financieros transparentes, no difieren mucho del mercado general, y van a obtener los retornos de ese mercado general. Así que tener el portafolio del mercado, a costos mínimos, es lo más sensato desde el punto de vista de los Fondos, o sea de los cotizantes de los Fondos.

(A las Administradoras de los Fondos, en cambio, les interesa la maximización de sus propias utilidades y en ese sentido una excelente estrategia es la de ser un "indexador enclosetado", es decir, tener el portafolio del mercado pero manipularlo para generar altas comisiones y pagos a asociados).

Pero la realidad ya no se puede tapar. Para un ejemplo, una importante evidencia del sistema que se nos ha vendido como modelo:

(Rudolph y Sabat 2016, "Building Long-Term Portfolio Benchmarks for Pension Funds in Emerging Economies", World Bank Policy Research Working Paper No. 7784, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2895510 )

Por si no se entiende: la administración de los expertos chilenos no le ha añadido valor a los portafolios, sino que les ha restado valor. Y ese valor, ese alfa negativo, no es una curiosidad matemática, sino que será causa de la pobreza futura de millones de chilenos y latinoamericanos en general, en un entorno mundial de rentabilidades decrecientes.

En Colombia, ¿la administración de las AFP añade valor? ¿Cómo puede saberlo el ahorrador de a pie, si cuando reportan las rentabilidades no las comparan con un benchmark apropiado (apenas con una rentabilidad mínima, y con un promedio entre cuatro), y además los actores financieros locales se niegan a vender unos simples ETF que aterrizarían el benchmark?

¿No es hora ya de que el desempeño de las AFP se someta a un clara evaluación?

El razonamiento suena acorde con lo que pasa en muchos negocios: las fincas prosperan si se administran, y sirve darle una vuelta a las casas, pintarlas y arreglarles la plomería.

Pero, de la misma manera que no es posible que todos los niños de una escuela sean mejores que el promedio de su escuela, no es posible que todos los administradores de fondos de un mercado tengan resultados superiores al promedio de su mismo mercado.

Recomiendo estudiar detenidamente esta parte de la charla de Warren Buffett en el encuentro de accionistas de su conglomerado, en 2016.

Los portafolios de los Fondos Pensionales, al menos aquellas tajadas correspondientes a los activos que se transan en mercados financieros transparentes, no difieren mucho del mercado general, y van a obtener los retornos de ese mercado general. Así que tener el portafolio del mercado, a costos mínimos, es lo más sensato desde el punto de vista de los Fondos, o sea de los cotizantes de los Fondos.

(A las Administradoras de los Fondos, en cambio, les interesa la maximización de sus propias utilidades y en ese sentido una excelente estrategia es la de ser un "indexador enclosetado", es decir, tener el portafolio del mercado pero manipularlo para generar altas comisiones y pagos a asociados).

Pero la realidad ya no se puede tapar. Para un ejemplo, una importante evidencia del sistema que se nos ha vendido como modelo:

(Rudolph y Sabat 2016, "Building Long-Term Portfolio Benchmarks for Pension Funds in Emerging Economies", World Bank Policy Research Working Paper No. 7784, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2895510 )

Por si no se entiende: la administración de los expertos chilenos no le ha añadido valor a los portafolios, sino que les ha restado valor. Y ese valor, ese alfa negativo, no es una curiosidad matemática, sino que será causa de la pobreza futura de millones de chilenos y latinoamericanos en general, en un entorno mundial de rentabilidades decrecientes.

En Colombia, ¿la administración de las AFP añade valor? ¿Cómo puede saberlo el ahorrador de a pie, si cuando reportan las rentabilidades no las comparan con un benchmark apropiado (apenas con una rentabilidad mínima, y con un promedio entre cuatro), y además los actores financieros locales se niegan a vender unos simples ETF que aterrizarían el benchmark?

¿No es hora ya de que el desempeño de las AFP se someta a un clara evaluación?

2016/06/30

Mejor documental para traders

Invito a los amigos que quieran dedicarse al trading a revisar este excelente documental:

Claro que la crítica va más allá del day-trading.

¡Bienvenidos sus comentarios!

Claro que la crítica va más allá del day-trading.

¡Bienvenidos sus comentarios!

2016/03/15

Rentabilidad de Fondos Obligatorios versus Portafolio de Referencia

Las lectoras y lectores recordarán que en enero este blog describió un portafolio de referencia (1): un portafolio compuesto por una mitad en CDTs y otra mitad en un fondo indexado de acciones mundiales.

Vale la pena usarlo para evaluar el desempeño de los fondos ofrecidos en el mercado. De particular interés son los fondos obligatorios de las AFPs.

[Añadido Marzo 16 2016: algunos podrán señalar, con razón, que los portafolios de las AFPs no deben compararse con ese portafolio 50/50 sino con otro más apropiado. Muy bien, que Asofondos y las AFPs nos digan entonces qué estandar usar y el porqué. Usar un portafolio de rentabilidad mínima como referencia no es serio -- paciente tiene pulso, debe estar sano -- pero sigue reportándose así {Informe trimestral de rentabilidad, comisión de administración y seguro previsional, último trimestre del 2015}:

]

]

Saludamos el que Asofondos haya emitido un comunicado de prensa (2) donde nos describe los rendimientos de sus fondos durante el año 2015.

Comparemos entonces esos números con lo obtenido en el portafolio de referencia. (Y, que conste: no estoy haciéndole minería a los datos para decirles qué hubiera sido lo óptimo en el pasado -- este portafolio de referencia debería serle obvio a todo el que estudia estas cosas, y lo seguiré usando para comparar).

En enero del 2015 era posible conseguir CDTs que pagaran 6,5% anual. Entonces, $100 resultarían en un saldo de $106,50 -- o, igual, $50 resultarían en $53,25.

Para la mitad en acciones mundial usemos el etf ACWI de iShares (etf que ya es usado en varios portafolios voluntarios de los fondos pensionales, como vimos [3]).

Según https://www.ishares.com/us/products/239600/ishares-msci-acwi-etf,

No les fue muy bien en dólares, pero como lo queremos en pesos, multiplicamos cada NAV por el valor en pesos que tenían en ese entonces. De acuerdo con el Banco de la República,

Entonces, de los COP$100 que teníamos a principios de enero del 2015, (COP$50 en CDTs, COP$50 en una canasta diversificada de acciones individuales), a finales de diciembre de ese mismo año quedamos con COP$53,25+COP$64,20 = COP$117,45

Perdónenme, señores de las AFPs, pero si en vez de COP$117,45 , obtengo apenas de COP$103,46 a COP$105,07 , me parece que ustedes fallaron, malamente, frente a un portafolio que pudo ser manejado por una gallina amaestrada (4) . [Añadido: y sí, entiendo: hay costos en el portafolio, no es comprar el etf y ya, pero el costo no puede ser $12.]

Así, cuando leo esta parte del comunicado de Asofondos donde dice

me parece que se está insultando la inteligencia del ciudadano colombiano.

(1) https://inversionessinilusiones.wordpress.com/2016/01/06/un-portafolio-de-referencia/

(2) http://www.asofondos.org.co/sites/default/files/Rendimientos%202015.pdf

(3) https://inversionessinilusiones.wordpress.com/2015/12/24/de-porque-hay-que-derrotar-este-juego-amanado/

(4) Sí, es licencia retórica. Quiero decir un proceso simple automatizado. Como el de esta palomita:

https://www.youtube.com/watch?v=I_ctJqjlrHA

Vale la pena usarlo para evaluar el desempeño de los fondos ofrecidos en el mercado. De particular interés son los fondos obligatorios de las AFPs.

[Añadido Marzo 16 2016: algunos podrán señalar, con razón, que los portafolios de las AFPs no deben compararse con ese portafolio 50/50 sino con otro más apropiado. Muy bien, que Asofondos y las AFPs nos digan entonces qué estandar usar y el porqué. Usar un portafolio de rentabilidad mínima como referencia no es serio -- paciente tiene pulso, debe estar sano -- pero sigue reportándose así {Informe trimestral de rentabilidad, comisión de administración y seguro previsional, último trimestre del 2015}:

]Saludamos el que Asofondos haya emitido un comunicado de prensa (2) donde nos describe los rendimientos de sus fondos durante el año 2015.

Comparemos entonces esos números con lo obtenido en el portafolio de referencia. (Y, que conste: no estoy haciéndole minería a los datos para decirles qué hubiera sido lo óptimo en el pasado -- este portafolio de referencia debería serle obvio a todo el que estudia estas cosas, y lo seguiré usando para comparar).

En enero del 2015 era posible conseguir CDTs que pagaran 6,5% anual. Entonces, $100 resultarían en un saldo de $106,50 -- o, igual, $50 resultarían en $53,25.

Para la mitad en acciones mundial usemos el etf ACWI de iShares (etf que ya es usado en varios portafolios voluntarios de los fondos pensionales, como vimos [3]).

Según https://www.ishares.com/us/products/239600/ishares-msci-acwi-etf,

- valor (NAV) el 2 de enero del 2015 fue US$58,58;

- valor el 31 de diciembre del 2015 fue US$55,96.

No les fue muy bien en dólares, pero como lo queremos en pesos, multiplicamos cada NAV por el valor en pesos que tenían en ese entonces. De acuerdo con el Banco de la República,

- en Ene 01/2015, US$1=COP$2.342,96 : US$58,58= COP$137.250,60 .

- en Dic 31/2015, US$1=COP$3.149,47 : US$55,96= COP$176.244,34.

- si COP$137.250,60 se convirtieron en COP$176.244,34 , COP$100 se volvieron COP$128,41 -- o, igual, $50 se volvieron $64,20.

Entonces, de los COP$100 que teníamos a principios de enero del 2015, (COP$50 en CDTs, COP$50 en una canasta diversificada de acciones individuales), a finales de diciembre de ese mismo año quedamos con COP$53,25+COP$64,20 = COP$117,45

Perdónenme, señores de las AFPs, pero si en vez de COP$117,45 , obtengo apenas de COP$103,46 a COP$105,07 , me parece que ustedes fallaron, malamente, frente a un portafolio que pudo ser manejado por una gallina amaestrada (4) . [Añadido: y sí, entiendo: hay costos en el portafolio, no es comprar el etf y ya, pero el costo no puede ser $12.]

Así, cuando leo esta parte del comunicado de Asofondos donde dice

me parece que se está insultando la inteligencia del ciudadano colombiano.

(1) https://inversionessinilusiones.wordpress.com/2016/01/06/un-portafolio-de-referencia/

(2) http://www.asofondos.org.co/sites/default/files/Rendimientos%202015.pdf

(3) https://inversionessinilusiones.wordpress.com/2015/12/24/de-porque-hay-que-derrotar-este-juego-amanado/

(4) Sí, es licencia retórica. Quiero decir un proceso simple automatizado. Como el de esta palomita:

https://www.youtube.com/watch?v=I_ctJqjlrHA

Suscribirse a:

Entradas (Atom)