Tom Tugendhat es conservador, un "Member of Parliament" (MP) del Reino Unido. De ese conservatismo que cree en el mercado.

Como lo describe Robin Powell:

Advocates of indexing like myself have been given all sorts of labels over the years, but the one that really makes me smile is “Bolshevik”. That particular insult (if indeed you consider it one) came in a rather bizarre opinion piece in the FT by the US fund manager Ken Fisher. We were, he said, “deliverers of drivel.. communists at heart, (who) disbelieve in markets and will surely rot in hell”.

Apart from the irony that indexers actually have a far stronger belief in markets than those who invest they money with the likes of Mr Fisher, the most prominent proponents of evidence-based investing tend, if anything, to be somewhere in the middle or indeed to the right of the political spectrum. Jack Bogle, for instance, though not a fan of Donald Trump, is a lifelong Republican.

One of the leading campaigners for greater transparency in the asset management industry in the UK is a Conservative MP, Tom Tugendhat. He first became aware of the issue when he looked into the fees and charges he was paying on this own investment portfolio.

Enterarse de la experiencia chilena es necesarísimo para entender lo que ha pasado y pasará en Colombia si no nos pellizcamos: que no nos toque sufrir en carne propia el desastre para corregor el rumbo.

Hay aspectos de la denuncia de Lorenzini que tienen interpretaciones alternativas, y tampoco entiendo muy bien su propuesta de los préstamos. (Tampoco he estudiado y por tanto no puedo opinar sobre las estrategias que Lorenzini propone en https://www.felicesyforrados.cl -- sugiero mucha precaución). Pero aplaudo que Lorenzini provoque sana discusión.

En un clima tomado por el "No+AFP" la propuesta de Lorenzini de la AFP ciudadana, que se parece tanto a lo que propongo, ya queda olvidada -- pero para corregir modelo de AFP en Colombia, serviría.

"dilema: Situación en la que es necesario elegir entre dos opciones igualmente buenas o malas." (Diccionario de la Lengua Española).

Una decisión importante que ha de tomar la gente es en qué régimen cotizar para su pensión, si en el de "prima media" (Colpensiones) o en el de "ahorro individual con solidaridad".

Si uno puede suponer que los dos regímenes van a mantener sus reglas y sus promesas, pues uno podría decidir considerando qué reglas, aplicadas a la situación presente y posibles trayectorias futuras de uno, le darían mejores resultados.

Sin embargo, es muy probable que los regímenes cambien sus reglas y sus promesas.

Por el lado del régimen de prima media -- Colpensiones, la evolución demográfica colombiana va a hacer muy difícil que este régimen, en su forma actual, se mantenga. Hay una muy alta probabilidad de que lo que hoy le prometen, no pueda ser cumplido en su totalidad, al menos con sus cotizaciones futuras. O le reducirán la mesada o lo pondrán a trabajar más tiempo o ambas. La magnitud de tal reducción o extensión está por verse.

Por el lado del régimen de ahorro individual mediante AFPs, hay preguntas muy serias sobre los costos y las eficiencias de su negocio, que no han tenido cabal respuesta. Es un negocio compuesto de varios sub-negocios, y es posible que algunos de esos sub-negocios sean insostenibles en su forma actual. Por ejemplo Fasecolda, el gremio de aseguradores, se enfrenta con las AFPs al plantear que el porcentaje del ingreso base de cotización destinado al seguro previsional es demasiado pequeño; pero como ese porcentaje sumado al porcentaje cobrado por las AFPs por administración ha de sumar 3% (por ley), la ganancia de las aseguradoras es la pérdida de las AFPs, así que esos dos trenes van a chocar. (Tabla mostrada corresponde a Diciembre de 2015).

Pronto vendrán reformas sustanciales al sistema pensional y vendrá un régimen de transición.

Si alguien pregunta ¿cuál sistema es preferible? me temo que debo responderle que ninguno. ¿Qué hacer entonces? ni siquiera puede uno sugerir ahorrar por sus propios medios, porque

el ahorrar en vivienda en Colombia tiene serias distorsiones por la política estatal de subsidios; a demasiada gente le pasará que se pensionará con mesadas miserables, pagando la administración y reparación de sus antes lindos apartamentos. Puede tener sentido comprar su vivienda, pero no se concentre ahí.

En renta variable las opciones son aún peores. Es increíble cómo existen productos tan simples y eficientes como ETFs de mercado mundial, a muy bajos costos de administración, y sin embargo la mediocridad organizacional y torpe codicia rentista de las comisionistas hacen imposible que el ciudadano de a pie pueda comprarlas. No parece haber más salida práctica que la de mandar la plata a brokers extranjeros, con todos los riesgos del caso. Sobra decir que esa no es solución para la gran mayoría.

Renta variable, renta fija... ¿dónde quedan las libranzas? ¡jajaja! nohablemosmás.

Bitcoin?

Sala VIP de maquinitas tragamonedas en el antiguo Bronx.

Todo esto, en una industria donde el estandar ético de la asesoría financiera es, en general, deplorable.

Otras alternativas, como el poder prestar plata mediante Crowdfunding, están todavía en la infancia.

Lo bueno de tener esta lista concreta de problemas, es que ya no quedamos paralizados, pue slo que hay que hacer es claro: atacar cada uno de estos problemas es la mejor inversión que usted puede hacer:

Sea sistema solidario o de ahorro individual, exijámosle máxima transparencia y eficiencia a los sistemas pensionales, y tengamos claro que el lucro de las Administradoras, de la burocracia estatal o de otros intermediarios financieros, no es sino objetivo marginal (*). Esto puede servir.

Por un mercado sano de vivienda en propiedad y arriendo, exijamos el desmonte gradual de los exagerados subsidios a la construcción.

Exijamos que el gobierno ofrezca bonos a precios tales que la gente de a pie pueda comprarlos.

Hagámosle saber a las comisionistas y la BVC que queremos acceso eficiente a ETFs de mercado amplio, y apoyemos si algunas lo hacen. Si no, demandemos ante las superintendencias y demás instancias.

Eduquemos y eduquémonos: circulemos información sobre libranzas.

El sistema de AFP en Colombia ha tenido como modelo el sistema chileno -- con modificaciones. Y Chile sigue siendo referente para Colombia y el mundo; no es casualidad que el evento anual en Cartagena sea el Congreso de FIAP Asofondos(*). El lector puede revisar la lista de los panelistas en los varios congresos -- encontrará muchos chilenos.

Si en la tierra que vio nacer el sistema, de donde han venido los diseñadores y consultores y desde donde vienen los temas de la agenda, salen millón y medio de personas a protestar bajo el lema "No + AFP", hay que prestar mucha atención en Colombia.

Es de interés el contenido de los informes de la comisión Bravo, http://www.comision-pensiones.cl/, y la lista de propuestas que hizo la presidenta Bachelet en su presentación

(aunque, por supuesto, hay partes con problemas muy distintos a los de Colombia, como la financiación de la pensión solidaria).

Es extraordinariamente importante que Bachelet haya manifestado que su gobierno actuará en dos frentes que también a los colombianos y colombianas les afectan: el uso de tablas de mortalidad separadas para hombres y mujeres, y el de los costos ocultos.

El uso de tablas de mortalidad distintas para mujeres y hombres es un problema especializado que merece entrada aparte en el blog.

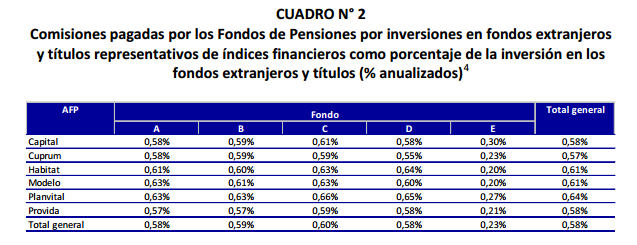

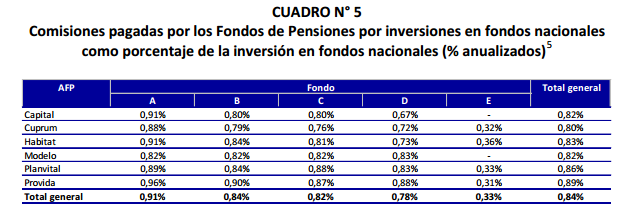

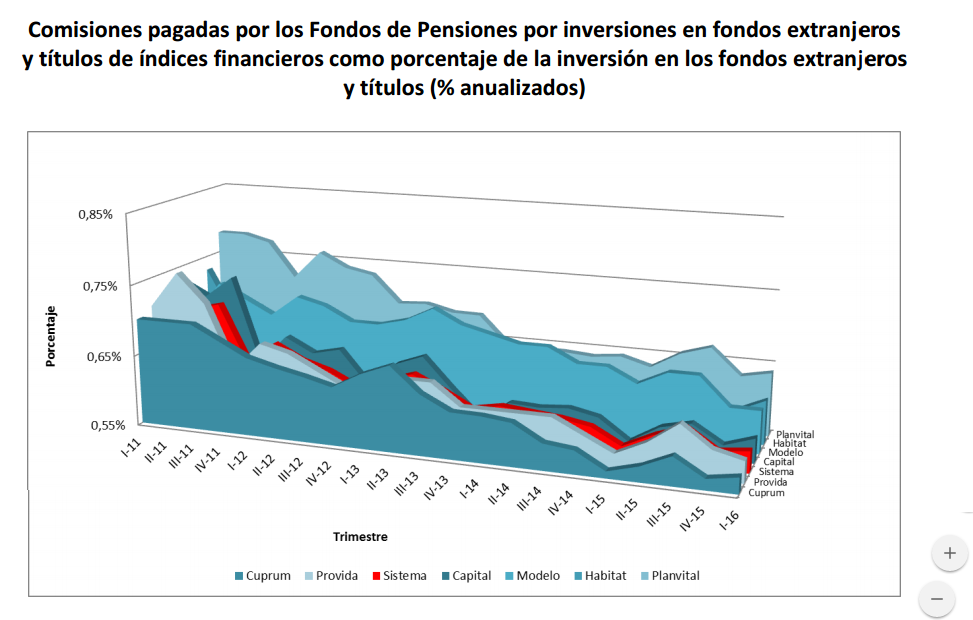

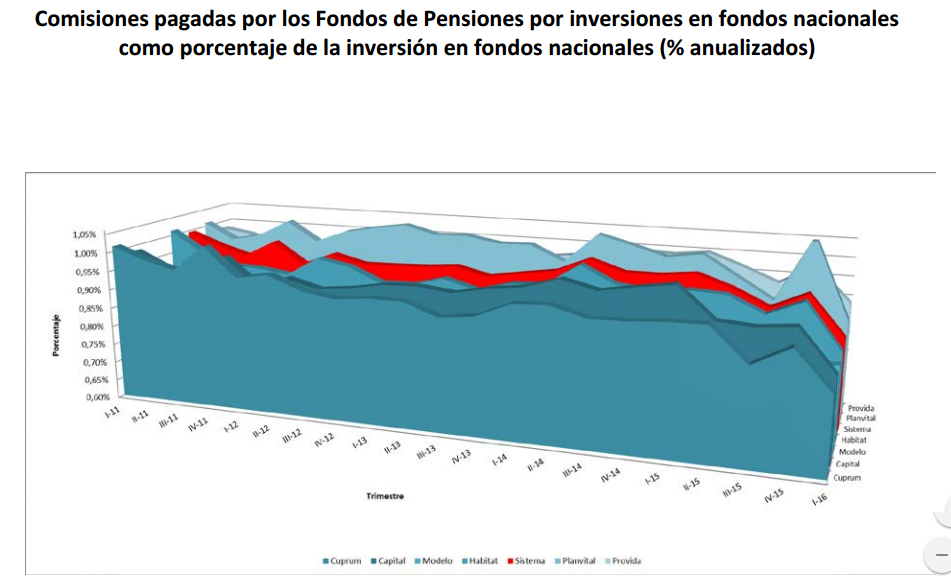

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

Según la reglamentación chilena, esos costos han de ser pagados por los fondos (o sea, debitado del ahorro de los cotizantes) hasta cierta cantidad establecida: si el "expense rate" de un mutual fund fuera, por ejemplo, del 2% sobre saldo al año y lo autorizado fuera del 1.5%, la AFP debería hacerse cargo del 0.5% de diferencia.

¿Cuánto han pagado? según las estadísticas,

Creo que podemos interpretarlo como que las AFP chilenas han metido a los fondos pensionales a invertir en unos productos (en este caso, extranjeros) con unos expense rates totales de 0.58% AUM, por año. Si tenemos en cuenta que mucha inversión está en simples productos indexados (por ejemplo, irlandeses, muy eficientes frente a los impuestos estadounidenses), y que un Vanguard FTSE All-World UCITS ETF (VWRL) tendría apenas 0.21% de Total Expense Rate, nos preguntamos en qué estan metiendo la plata para que sus gastos totales sea de 0.58%. ¿Acaso las AFP chilenas, enormes inversionistas institucionales, no son capaces de negociar mejores términos en su compra de fondos?

(Es sensato suponer que las AFP colombianas pagan algo igual por la compra de sus mutual funds o ETFs internacionales -- a menos que sus portafolios sean muy diferentes a los chilenos. Así que van 0.58%, sobre esa tajada, cada año.)

Los costos de los fondos chilenos -- aquellos domiciliados en Chile -- son todavía más altos.

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

El asunto es todavía más preocupante si nos damos cuenta que el costo pagado por Fondos de Pensión chilena en comisiones debidas a fondos extranjeros ha ido bajando en el tiempo:

Y sin embargo, los costos de los fondos nacionales no han bajado, sino sólo muy recientemente:

Caros, peores que pasivo, y no bajan.

Si por este rubro de

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

vemos en el sistema chileno de pensiones unos gastos bastante considerables, cabe preguntarnos cuánto suman los gastos admisibles en el sistema colombiano -- que comprenden una lista de rubros mucho más larga:

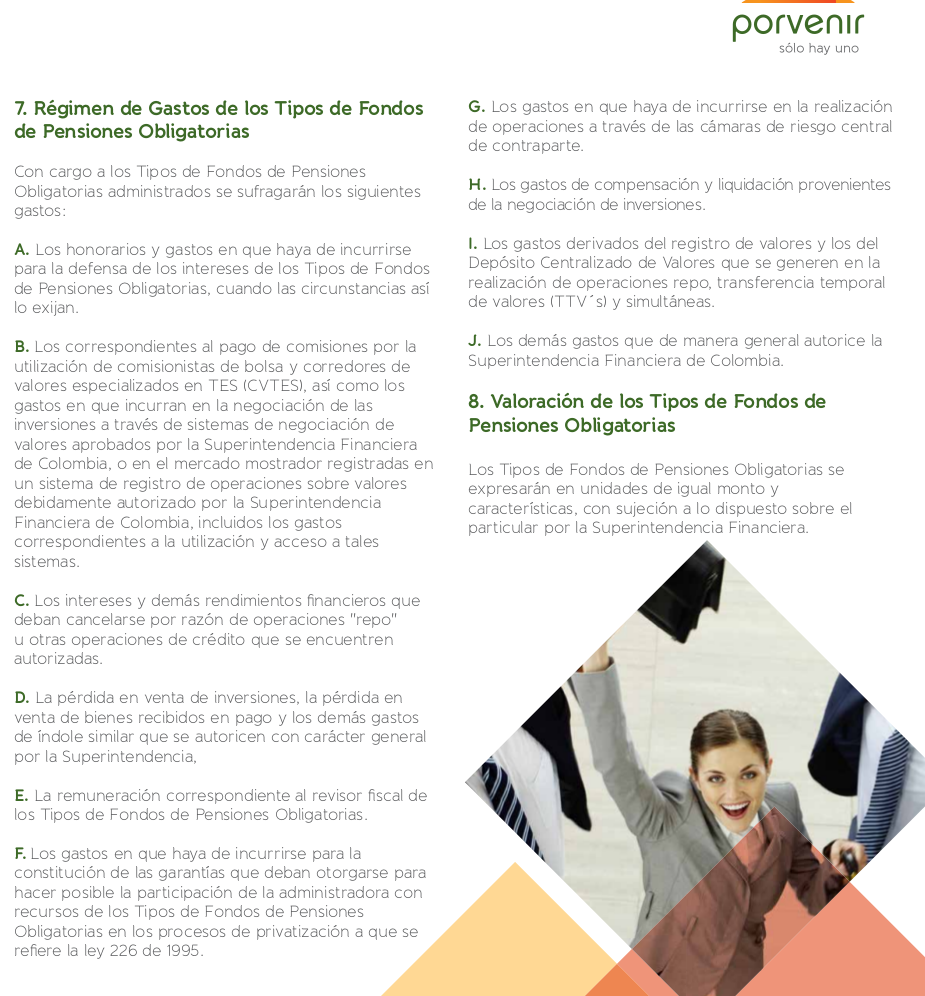

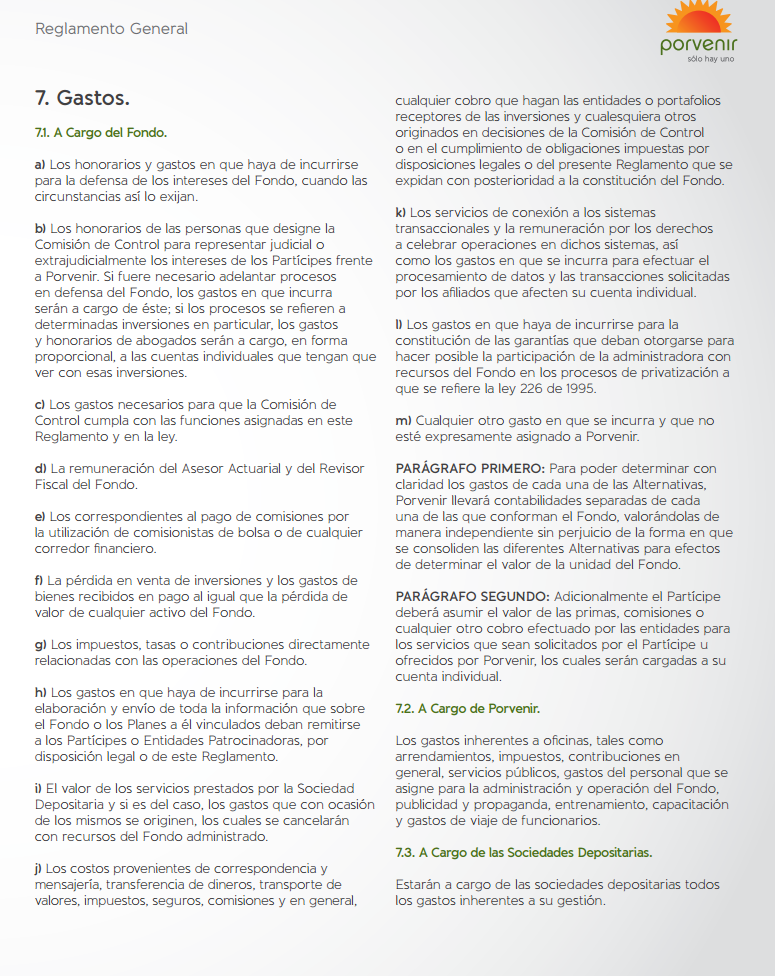

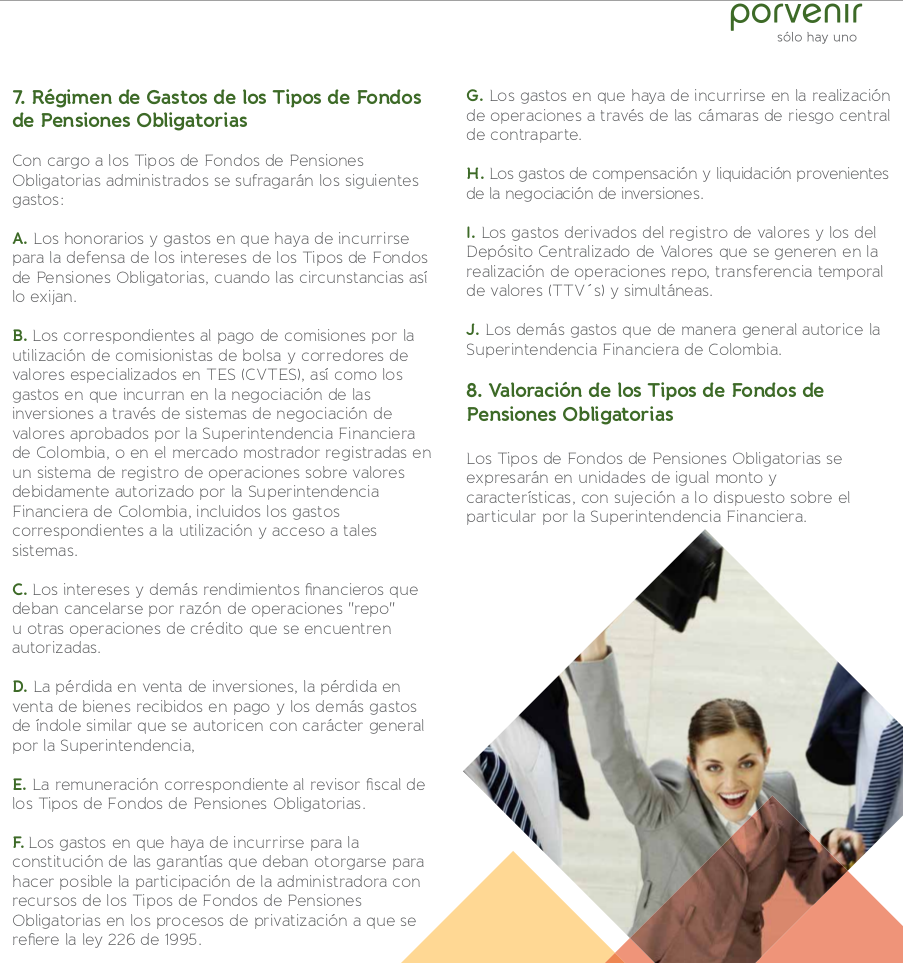

2. DISPOSICIONES RELACIONADAS CON LOS FONDOS ADMINISTRADOS

2.1. Régimen de gastos admisibles para los tipos de fondos de pensiones obligatorios

Con cargo a los tipos de fondos de pensiones se pueden sufragar exclusivamente los gastos que se señalan a continuación, debiendo quedar expresa constancia en el correspondiente reglamento de administración:

2.1.1. Los honorarios y gastos en que haya de incurrirse para la defensa de los intereses de los tipos de fondos, cuando las circunstancias así lo exijan.

2.1.2. Los correspondientes al pago de comisiones por la utilización de comisionistas de bolsa y corredores de valores especializados en TES (CVTES), así como los gastos en que incurran en la negociación de las inversiones a través de sistemas de negociación de valores aprobados por la SFC o en el mercado mostrador registradas en un sistema de registro de operaciones sobre valores debidamente autorizado por la SFC, incluidos los gastos correspondientes a la utilización y acceso a tales sistemas.

2.1.3. Los intereses y demás rendimientos financieros que deban cancelarse por razón de operaciones de reporto o repo activas / pasivas y operaciones simultáneas activas / pasivas, siempre que estén autorizadas.

2.1.4. La pérdida en venta de inversiones, la pérdida en venta de bienes recibidos en pago y los demás gastos de índole similar que autorice con carácter general esta Superintendencia.

2.1.5. La remuneración correspondiente al revisor fiscal de los tipos de fondos.

2.1.6. Los gastos en que haya de incurrirse para la constitución de las garantías que deban otorgarse para hacer posible la participación de la administradora con recursos de los tipos de fondos en los procesos de privatización a que se refiere la Ley 226 de 1995.

2.1.7. Los gastos en que haya de incurrirse en la realización de operaciones a través de las cámaras de riesgo central de contraparte.

2.1.8. Los gastos de compensación y liquidación provenientes de la negociación de inversiones.

2.1.9. Los gastos derivados del registro de valores y los del depósito centralizado de valores que se generen en la realización de operaciones repo, transferencia temporal de valores (TTVs) y simultáneas.

(Y la que añade la de arriba: "Los demás gastos que de manera general autorice la Superintendencia Financiera de Colombia."

(fuente de la regulación original:

Circular Básica Jurídica,

Parte II (Mercado Intermediado),

Título III (Instrucciones generales relativas a las operaciones de las entidades administradoras de pensiones y cesantías),

Capítulo II (Disposiciones especiales aplicables en materia de Régimen de Ahorro Individual con Solidaridad),

Artículo 2.1 (Régimen de gastos admisibles para los tipos de Fondos de Pensiones).

Seguimos esperando que la SuperFinanciera de Colombia nos dé respuesta acerca del monto de estos costos ocultos.

El sistema de administración privada de pensiones está en crisis en Chile.

En Colombia, ojalá estemos todavía a tiempo de reconocer los errores y corregir el rumbo.

(*) FIAP es la Federación Internacional de Administradoras de Fondos de Pensiones, con sede en Santiago de Chile, y presidida desde el año 2002 por Guillermo Arthur -- presidente de la Asociación de Administradoras de Fondos de Pensiones de Chile (AAFP) de 1999 a 2014. El anterior presidente de la FIAP, Pedro Corona Bozzo, fue presidente de la AAFP desde 1994 a 1999. Parece claro que entre la administración de la AAFP a la de la FIAP no hay sino un paso. (Bueno, en realidad hay que tomar el ascensor: la AAFP queda en el piso 14 y la FIAP queda en el piso 8 del mismo edificio: Torre B, Avda. Nueva Providencia 2155, Providencia, Santiago de Chile).

Quiero dar noticia a los lectores sobre un importante escrito de Ana Fernanda Maiguashca, actualmente co-directora del Banco de la República y persona de amplia experiencia en regulación financiera.

[vuelto a actualizar][ actualizado] Fue presentado en el pasado congreso de Asofiduciarias, y ahora está disponible al público (¡muchas gracias!) en http://www.asofiduciarias.org.co/p/INFORME%20FICS_FINALIZADO.compressed.pdf . http://www.asofiduciarias.org.co/index.php/publicaciones/otras-publicaciones; lo viven cambiando de sitio. :(

También es interesante el video de la presentación.

En entradas anteriores hemos mencionado la existencia de costos para el ahorrador de Pensiones Obligatorias que no están cubiertas por la comisión de entrada.

Ni en los extractos de pensiones ni en las circulares usuales de la Superfinanciera se le informa al cotizante cuánto han costado estos rubros. Por eso digo que son unos costos ocultos, hidden pension fees. Por supuesto, para estimar su efecto, debemos saber su monto, específicamente, su tamaño comparado con el total bajo administración, cada año. Algo tiene que ser, no puede ser 0%. Si es 0.25%, creo que no es preocupante.

Véase cómo el Departamento del Trabajo en los Estados Unidos se nota muy preocupado por costos del 1%:

Middle class economics means that Americans should be able to retire with dignity after a lifetime of hard work. But loopholes in the retirement advice rules have allowed some brokers and other advisers to recommend products that put their own profits ahead of their clients' best interest, hurting millions of America's workers and their families. A system where firms can benefit from backdoor payments and hidden fees often buried in fine print if they talk responsible Americans into buying bad retirement investments—with high costs and low returns—instead of recommending quality investments isn't fair. A White House Council of Economic Advisers analysis found that these conflicts of interest result in annual losses of about 1 percentage point for affected investors—or about $17 billion per year in total. To demonstrate how small differences can add up: A 1 percentage point lower return could reduce your savings by more than a quarter over 35 years. In other words, instead of a $10,000 retirement investment growing to more than $38,000 over that period after adjusting for inflation, it would be just over $27,500.

In February, the President directed the Department of Labor to move forward with a proposed rulemaking to require retirement advisers to abide by a "fiduciary" standard—putting their clients' best interest before their own profits. […]

Summary of Today's Action to Protect Retirement Savers by the Department of Labor

Today, the Department of Labor issued a proposed rulemaking to protect investors from backdoor payments and hidden fees in retirement investment advice.

Backdoor Payments & Hidden Fees Often Buried in Fine Print Are Hurting the Middle Class: Conflicts of interest cost middle-class families who receive conflicted advice huge amounts of their hard-earned savings. Conflicts lead, on average, to about 1 percentage point lower annual returns on retirement savings and $17 billion of losses every year.

The Department of Labor is protecting families from conflicted retirement advice. The Department issued a proposed rule and related exemptions that would require retirement advisers to abide by a "fiduciary" standard—putting their clients' best interest before their own profits.

The Proposed Rule Would Save Tens of Billions of Dollars for Middle Class and Working Families: A detailed Regulatory Impact Analysis (RIA) released along with the proposal and informed by a substantial review of the scholarly literature estimates that families with IRAs would save more than $40 billion over ten years when the rule and exemptions, if adopted as currently proposed, are fully in place, even if one focuses on just one subset of transactions that have been the most studied.

Por ello, le pido a las AFP, a la Superintendencia Financiera y a la Unidad de Regulación Financiera que tengan un dato claro sobre estos gastos. Cómo es posible que en la discusión actual sobre Reforma Pensional no se crea que la eficiencia del sistema deba examinarse.(*)

Pero todo este tiempo pensaba que esos gastos admisibles eran sólo propios de los Fondos Obligatorios. Que en los Voluntarios, la comisión sobre saldo compensaba por todo (menos, por supuesto, el Expense Rate de los ETFs). Para los carteras internacionales, si la comisión fuera del 3.5% anual y el portafolio usara fondos con un expense rate anual de, digamos, 0.5%, fondos voluntarios, por ejemplo, el lastre total sería de aproximadamente 4%.

¡Oh sorpresa: los fondos voluntarios también padecen de costos ocultos!

¿Será que los ministros del despacho, gente inteligente y de buenos salarios, y que saben dónde ponen las garzas, ponen su plata en Pensiones Voluntarias, dada su rentabilidad y ventaja tributaria? Veamos en esta página.

Ministro de Economía (Cárdenas):

Ministro de Salud (Gaviria):

Ministra de Trabajo (López): mención especial merece el contador tan berraco que tiene, ¡me le quito el sombrero ante su optimización tributaria!

Ministra de Educación (Parodi):

Ministra de Relaciones Exteriores (Holguín):

Ministro de Comunicaciones (Luna):

Ministro de Transporte (Rojas):

Ministro de Justicia (Londoño): el único que aparece aportando a Pensiones Voluntarias.

(El resto de ministros no muestra formularios 210, sino unas declaraciones de bienes y rentas sin información sobre sus aportes pensionales actuales).

Estas son personas de altos salarios y que pagan altas tasas de impuestos. Supuestamente, les serviría ahorrar en Pensiones Voluntarias.

[Añadido: contertulio @APelaez1 anota acertadamente que algunos declaran, en su patrimonio, que sí tienen saldos acumulados en Pensiones Voluntarias. No puedo explicarlo a cabalidad, ni tampoco porqué no hacen donaciones, dadas las ventajas tributarias tan generosas de varias. ]

Por supuesto hay que entender el video en el contexto colombiano. Las AFP ya están usando fondos indexados para gran parte de sus inversiones. Sin embargo, el cotizante no está siendo recompensado por dicha eficiencia: la administradora se lucra abusivamentedel arbitraje.

¡De veras es importante! preguntas se recibirán hasta el 18 de Agosto.

Participe [...] en nuestra 2a Audiencia Pública Virtual 2016 #PregúnteleAlaSFC

Julio 06 de 2016

Las audiencias públicas de rendición de cuentas constituyen uno de los pilares fundamentales del buen gobierno en la gestión pública, dentro de una cultura de apertura de información, transparencia y diálogo entre el Estado y los ciudadanos, con el fin de elevar los niveles de credibilidad y confianza de la ciudadanía hacia sus autoridades.

La Superintendencia Financiera de Colombia (en adelante SFC), comprometida con la transparencia y la democratización de la gestión pública, realizará a lo largo de 2016 varios eventos de rendición de cuentas denominados "Audiencia Pública Virtual #PregúnteleAlaSFC", para los cuales ha dispuesto sus canales electrónicos (twitter, Facebook y correo electrónico), con el fin de permitir una eficaz interacción de la Administración con los consumidores financieros, las entidades supervisadas, las agremiaciones, las veedurías ciudadanas, los establecimientos educativos, los medios de comunicación, los órganos de control y otros interesados.

Para participar en estos espacios se deberá mencionar siempre #PregúnteleAlaSFC, independientemente del canal utilizado, teniendo en cuenta las reglas establecidas para tal fin.

¿QUÉ SON LAS AUDIENCIAS PÚBLICAS VIRTUALES PARTICIPATIVAS DE LA SFC?

Son espacios virtuales abiertos al público durante periodos específicos de tiempo distribuidos a lo largo del año, para rendir cuentas con respecto a un tema determinado, en los cuales pueden participar los ciudadanos, las organizaciones y, en general, quienes estén interesados en dialogar con los servidores públicos de la SFC para evaluar la gestión de la Entidad en el cumplimiento de sus responsabilidades legales, la ejecución de sus proyectos o programas y la gestión de sus recursos en un periodo determinado.

¿CUÁL ES EL PROPÓSITO DE ESTAS AUDIENCIAS PÚBLICAS VIRTUALES?

Estas audiencias públicas virtuales forman parte de la estrategia de rendición de cuentas de la SFC para 2016 y tienen los siguientes propósitos:

• Promover la consulta de los informes de gestión elaborados periódicamente por la Superintendencia Financiera de Colombia (SFC) y divulgados a través del sitio web institucional.

• Plantear temas abiertos, con el fin de recoger el mayor número de inquietudes que tengan los ciudadanos frente a las acciones y decisiones de la Entidad sobre dicho tema particular.

• Convocar y promover la participación de organizaciones y actores representativos del mercado financiero, asegurador, bursátil y previsional; grupos de veeduría ciudadana, profesores y estudiantes interesados en los temas de la Entidad y la ciudadanía en general.

• Conocer de manera directa las necesidades y expectativas de los diferentes usuarios con respecto a los servicios que presta la SFC.

• Proporcionar espacios de interlocución directa entre los servidores públicos de la SFC y la ciudadanía, mediante una relación bidireccional de diálogo que permita, en lo posible, la participación de quienes deseen hacerlo.

• Facilitar el ejercicio del control social a la gestión de la SFC.

• Contribuir al desarrollo de los principios constitucionales de transparencia, responsabilidad, eficacia, eficiencia, imparcialidad y participación ciudadana en el manejo de los recursos públicos.

• En general, fomentar el diálogo y la retroalimentación entre la SFC y los ciudadanos.

SEGUNDA AUDIENCIA PÚBLICA VIRTUAL DE LA SFC 2016

TEMA: Quejas contra Entidades vigiladas por la SFC

La ciudadanía en general puede acudir a la Entidad en caso de tener una queja contra una entidad vigilada por la SFC o una inquietud respecto de sus servicios o productos. Estas reclamaciones o quejas se pueden presentar en forma personal, escrita o a través de medios tecnológicos, tales como nuestro sitio Web www.superfinanciera.gov.co o el correo electrónico super@superfinanciera.gov.co.

Los ciudadanos que acuden a la sede de la SFC son atendidos directamente en la recepción del Punto de Contacto de la entidad, por orden de llegada, y de acuerdo con el tema objeto de su reclamación o queja, se les asigna el turno que les corresponde, por el sistema automático de “digiturnos”.

Para orientación telefónica sobre la manera de presentar su queja, los ciudadanos que se encuentran en Bogotá se pueden comunicar a la línea 3078042, y quienes se encuentran en una ciudad diferente, a la línea gratuita nacional 01 8000 120 100.

Las reclamaciones o quejas son analizadas y tramitadas de conformidad con las normas aplicables, bajo los principios de transparencia, celeridad y oportunidad.

INFORMACIÓN DE CONSULTA: A través de los siguientes enlaces del sitio web de la SFC www.superfinanciera.gov.co se podrá consultar información relacionada con las quejas contra entidades vigiladas por la Entidad, así:

FECHA DE APERTURA: Se dará inicio a esta audiencia con la apertura de los canales virtuales el día 18 de julio 2016.

FECHA DE CIERRE: las consultas relacionadas con el tema a tratar en este evento de rendición de cuentas se recibirán hasta el 18 de agosto de 2016.

PLAZO PARA FORMULACIÓN DE COMENTARIOS, PREGUNTAS, PETICIONES O SUGERENCIAS CON RESPECTO AL TEMA DE LA AUDIENCIA: Entre el 18 de julio y el 18 de agosto de 2016.

PUBLICACIÓN DE RESPUESTAS: serán publicadas a través del sitio web institucional www.superfinanciera.go.co dentro de los términos establecidos por la ley en la siguiente ruta:

¿CÓMO PARTICIPAR EN LAS AUDIENCIAS PÚBLICAS VIRTUALES DE LA SFC?

Los ciudadanos y representantes de organizaciones interesados en participar en las Audiencias Públicas Virtuales de Rendición de Cuentas 2016 de la SFC podrán hacerlo enviando sus preguntas o propuestas al correo electrónicoaudienciavirtual2016@superfinanciera.gov.co indicando además su nombre completo y organización que representan, si es del caso.

También lo podrá hacer vía redes sociales utilizando el hashtag #PregúnteleAlaSFC

Para la formulación de las preguntas, consultas, peticiones y/o propuestas es importante tener en cuenta lo siguiente:

Deben estar relacionadas únicamente con el tema específico definido para el respectivo evento de rendición de cuentas.

Deben ser de competencia de la SFC.

Deben referirse a asuntos de interés general, no a temas personales o casos de interés individual.

Deben ser breves, concretas y presentarse en forma respetuosa.

¿QUÉ ALTERNATIVAS EXISTEN PARA PARTICIPAR EN LAS AUDIENCIAS PÚBLICAS?

Elección de los temas. De forma permanente está disponible la encuesta de profundización de temas en nuestro sitio webwww.superfinanciera.gov.co en la sección Nuestra Entidad título Rendición de cuentas para que la ciudadanía elija los temas, haga propuestas y formule sugerencias para los ejercicios de rendición de cuentas de la SFC. A ésta también se podrá ingresar mediante el enlace:

Participación mediante correo electrónico. Durante las fechas en las cuales estará abierta cada una de las audiencias virtuales 2016 se podrán enviar las preguntas, comentarios o sugerencias sobre el tema vigente al correoaudienciavirtual2016@superfinanciera.gov.co usando el hashtag #PregúnteleAlaSFC

Participación a través de las redes sociales: también se podrá participar a través de redes sociales mencionando el hashtag #PregúnteleAlaSFC:

Evaluación de la Audiencia. Finalizada la audiencia, se publicará en redes sociales y en el sitio web de la Entidad una encuesta para evaluar el desarrollo de la Audiencia Virtual.

¿CUÁLES SON LAS REGLAS PARA EL DESARROLLO DE CADA AUDIENCIA PÚBLICA VIRTUAL?

Se dará inicio a la Audiencia Virtual con la apertura de los canales virtuales, lo cual se informará a través de redes sociales y del sitio web de la Entidad, con el fin de que los ciudadanos consulten la información de la entidad y participen usando el hashtag #PregúnteleAlaSFC.

Para garantizar que la intervención sea tenida en cuenta para la Audiencia Virtual, deberá incluir siempre el hashtag #PregúnteleAlaSFC.

Las participaciones serán atendidas a la mayor brevedad posible en la medida en que se vayan recibiendo y, en todo caso, dentro de los plazos establecidos en el Código de Procedimiento Administrativo y de lo Contencioso Administrativo para resolver las distintas modalidades de peticiones.

Dentro de los quince días hábiles siguientes al cierre de cada evento de audiencia pública virtual se publicarán en el sitio web institucional de la SFC la totalidad de preguntas, comentarios, peticiones o sugerencias recibidas, así como las respuestas dadas a las mismas por la SFC.

Aquellas intervenciones que no cumplan con las condiciones establecidas para la participación en la Audiencia Pública Virtual serán tramitadas como una petición corriente y respondida dentro de los términos establecidos para tal fin.

No se atenderán consultas que contengan lenguaje inapropiado.

En homenaje a Juan Mario Laserna, una lista de algunos de sus escritos sobre pensiones:

Laserna, J.M. (2007), “Una propuesta para mejorar el manejo de riesgo, la diversificación y la eficiencia de los portafolios de los fondos de pensiones obligatorias”, en Cuadernos Latinoamericanos de Administración, V. III, No. 4. Bogotá: Universidad El Bosque. http://www.redalyc.org/articulo.oa?id=409634347002

Carlos Eduardo León y Juan Mario Laserna "Asignación estratégica de activos para fondos de pensiones obligatorias en Colombia: un enfoque alternativo" Borradores de economía, número 523, Agosto 2008. Bogotá: Banco de la República. http://www.banrep.gov.co/sites/default/files/publicaciones/pdfs/borra523.pdf

Juan Mario Laserna Jaramillo y Carolina Gómez Restrepo (editores) Pensiones y portafolios : la construcción de una política pública. Bogotá : Banco de la República : Universidad Externado de Colombia, 2009. 820 p. ; 26 cm.

(Ruego leer esta entrada antes). Es sorprendente cómo se ha atornillado en el cerebro de muchos usuarios financieros el perfil de la destinación de la cotización pensional. Incluso, sorprende cómo los mismos asesores de las AFP se confunden al respecto.

¡Mucha gente del común y asesores piensan que la comisión es apenas 1,38% de cada aporte! Tengo copia de chats al respecto -- divertidísimos.

La mejor manera que he encontrado de describir la situación no es con porcentajes sino con cifras de moneda:

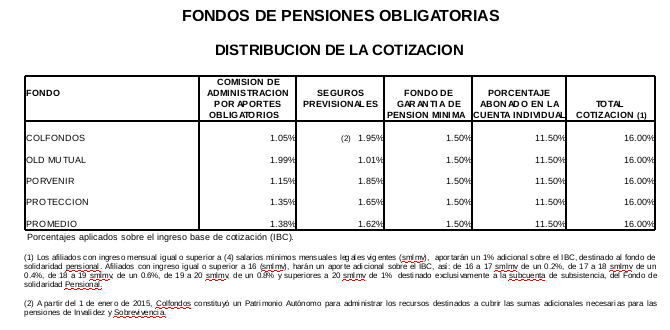

Suponga usted que el ingreso base de cotización es de $100.

De esos $100, entre empleado y empleador le envían a la AFP $16 .

De esos $16, $1,50 se van al Fondo de Garantía de Pensión Mínima (ese monto se incrementa, ver nota de pie en la tabla).

Quedan $3 que se dividen entre seguros previsionales y una comisión de administración; en promedio se van $1,38 en la comisión.

Lo que queda, 16 - 1,50 - 3 = $11,50 sí le entran al marranito personal para que crezca (bueno, no exactamente, como se verá después).

Supongamos que no tenemos problema ni con el impuesto (lo que va al fondo de garantía) ni con lo que se destina para el seguro previsional (o mejor dicho, la discusión sobre lo que debería ser mejor corresponde a otro capítulo).

En limpio queda que a la AFP se le entrega aproximadamente $11,50 + $1,38 = $12,88 , y de eso, $1,38 es el costo del ahorro, lo que nos descuentan.

Ahora sí, usando porcentajes, esta comisión de entrada es igual a $latex \frac{\$1,38}{\$11,50 + \$1,38} \approx 10,7\%$

Confunde el que se siga usando esas proporciones que no tienen nada que ver con la eficiencia del ahorro pensional. Hay dos aspectos que sí cuentan:(*)

el monto total de nuestro ingreso que es ahorrado (ese 11,50% que debería ser mucho más, por lo menos un verdadero 15%),

y la eficiencia del ahorro (el costo de administración de cada peso ahorrado o invertido, en promedio este 10,7% por comisión de entrada);

¿esa cifra del 1,3%, de qué nos sirve?

Aquí cabe citar un párrafo de Sergio Clavijo en La República (4 de Mayo del 2016, en debate con Eduardo Lora):

Ante la falsa idea de que las comisiones cobradas por las AFPs son elevadas (que son las mismas que cobra Colpensiones), concluimos que: ... Es entendible que la gente del común piense que se le estaban cobrando tasas de administración del orden del 2% anual y que después han sido reducidas al 1,3% anual, pero es imperdonable que los expertos (como el Dr. Lora) no aclaren que, en realidad, los cobros son muy inferiores a esas cifras, pues esas tasas no se computan sobre el valor del portafolio administrado (como usualmente ocurre en el sistema financiero). NO, estas tasas de las AFPs en cuentas obligatorias se computan únicamente sobre la porción del aporte y no sobre el stock ahorrado, lo cual implica que a mayor estadía bajo el esquema de ahorro ese cobro va convergiendo hacia una tasa cercana al 1% anual a horizontes de 10 años de ahorro o al 0,5% hacia los 20 años.

(Resaltado es mío). Sergio Clavijo tiene razón en la base del cómputo (la porción del aporte), pero "estas tasas" no son del 1,3% anual: son, en promedio, del 10,7% anual.

Y sí, es cierto que el efecto de una comisión de entrada de 10% sería aproximadamente equivalente al efecto de una comisión de administración del 1% a 10 años o una comisión de administración del 0.5% a 20 años:

Sin embargo, Sergio Clavijo omite considerar otros costos:

El cobro de estos otros costos, al afectar a todo el stock ahorrado, en la práctica son comisiones de administración.

Por ello, deberíamos saber exactamente el monto de tales costos.

(*) La tasa promedio del 1,62% (sobre ingreso base) destinado a seguro previsional sí interesa pues al menos ciertos seguros, en el caso del siniestro, han de pagar una proporción del ingreso base.

Los usuales artículos en Finanzas Personales sobre por qué los Fondos de Inversión Colectiva son aparentemente preferibles a los CDTs se olvidan de considerar seriamente el rol de la renta fija en un portafolio personal. Estas son unas tesis para la discusión.

En el corto y mediano plazo,

Es entendible que una empresa (o un individuo negociante, entrepreneur) que están a la caza de oportunidades de adquisición o inversión quieran mantener una plata de buen tamaño, muy líquida; esa necesidad de liquidez hace que los FICs sean preferibles.

En cambio, sirve pensar que el individuo promedio debe organizarse mediante unos planes de largo y corto plazo. Ejemplos de planes de corto plazo:

Ahorrar una cantidad definida para ser capaz de comprar un carro o casa de tales características en fecha F.

Ahorrar una cantidad definida para pagar 2 años de la carrera universitaria de una hija que se graduará del colegio en 5 años.

Esos desafíos no son imprevistos, sino fácilmente pronosticables. De acuerdo, puede ser que no sepamos el día o mes preciso en que toque pagar, pero se sabe el rango de fechas.

Si se sabe la fecha aproximada, no es necesario que esa plata se mantenga líquida. No es sensato sacrificar 2% o 3% de rentabilidad por liquidez que un poco de planeación haría innecesaria.

Las entidades financieras tienen productos de ahorro para satisfacer unas metas en el tiempo, y ya sabemos que hay CDTs.

Por supuesto, hay que mantener un fondo de emergencia para pagar por imprevistos, y es muy razonable que una parte prudente de ese fondo deba mantenerse líquido.

En el largo plazo (la entiendo como todo aquello que esté al menos 5 años en el futuro), la renta fija cumple funciones importantísimas:

Asegura las ganancias acumuladas, protege contra las pérdidas de capital, lo que es necesario cuando los años pasan y no queda demasiado tiempo para recuperarse de una gran pérdida;

Suaviza la volatilidad del portafolio y disminuye la probabilidad de que el inversionista entre en pánico y venda cuando no deba.

Proporciona unos flujos más o menos constantes de rentas.

Nótese que para satisfacer estas necesidades, no es absolutamente necesario que la renta fija sea muy líquida.

Claro, podría discutirse el riesgo de que una subida de tasas de interés afecte el valor de unos bonos o CDTs de larga duración que se tengan en un portafolio de largo plazo. Y sí, quien compre bonos con vencimiento en 20 años debe ser muy consciente del riesgo; pero en el mercado colombiano los CDTs de mayor duración son de apenas 2 años.

¿Por qué la constante insistencia de los vendedores de FICs y sus voceros periodistas en que los portafolios personales deben meterse en FICs de corta duración y con rentabilidades tan bajas? Además de lo obvio, porque a un vendedor por comisiones no le conviene que la plata del cliente esté fuera de su alcance.

Invitamos a la Tesorería de Colombia a que venda fracciones de sus bonos actuales para que el ahorrador del común pueda comprarlos.

Es prudente combinar activos conservadores y arriesgados en lo que uno tiene. La combinación específica depende de cosas como la edad que uno tenga, la necesidad, la tolerancia al riesgo, etc. Pero aún a los jóvenes más temerarios les sirve tener un sitio donde asegurar algo de lo propio, con mínimo mantenimiento.

En Colombia una lista no exhaustiva de activos que pueden cumplir ese rol, de mejor o peor manera, es:

CDTs

Bonos del Estado central: TES, etc.

Carteras diversificadas de bonos dentro de un Fondo de Inversión Colectiva (FIC).

Fajos de billetes (nacionales o extranjeros) debajo del colchón o en casilla en el banco o en caleta etc. (*) y (**)

Es triste que al ahorrador de a pie no le quede fácil comprar bonos TES, pues los intermediarios no los venden sino empaquetados de manera muy costosa.

¿Qué puede hacer la persona, posiblemente un adulto mayor, que quiere un vehiculo seguro pero con cierta rentabilidad para unos 250 millones de pesos?

Los CDTs ofrecen una rentabilidad decente, pero el seguro de depósito es muy bajo (sólo 20 millones en entidades protegidas por Fogafin y 12 millones en entidades protegidas por Fogacoop). Si se compara mundialmente, Colombia tiende a estar en el grupo de países con bajo seguro de depósito. Y hay buenas razones para que sea bajo. Sin embargo, en muchos de esos países que tienen o tuvieron un seguro limitado, el ahorrador de la calle siempre pudo comprar bonos gubernamentales .

Si en Colombia quieren controlar el riesgo en instituciones financieras, sean bancarias o cooperativas, mediante un restringido seguro de depósitos, muy bien, háganlo, pero por favor permítanle al ahorrador que busca seguridad la alternativa de invertir en bonos del estado.

No es correcto obligar al ahorrador, quizás una persona mayor, a estar a cargo del papeleo de 10 CDTs en bancos distintos, cuando puede ir comprando TES por décimas.

No es correcto confundir al ahorrador diciéndole que hay entidades bancarias muy seguras, donde puede poner sus 250 millones en una sola institución sin riesgo.

A la gente de a pie se le han vendido bonos gubernamentales desde hace muchos años.

Muchos países ofrecen bonos. En los Estados Unidos alguien puede comprar bonos empezando desde US$25. En el Reino Unido desde hace muchos años se ha podido.

Un video de hace un par de años sobre algo equivalente en el Perú, las Letras del Tesoro.

https://www.youtube.com/watch?v=f2nNwKBg9HA

¿Hay alguna razón para que no pueda ser posible en Colombia? ¿Cómo hacerlo realidad?

¿Serviría una petición formal ante MinHacienda?

(*) Algunas personas incluirían

Metales preciosos (monedas, lingotes, joyas, certificados), guardados igual que los fajos de billetes.

Las AFPs nos bombardean con su copy-paste de noticias económicas y financieras, para cultivar la idea de que la AFP, con su equipo de expertos, si está en la jugada, haciendo todo lo posible para proteger nuestro porvenir etc.

Sí, los acontecimientos externos, fuera de nuestro control, afectan el desempeño de lo invertido.

Pero que eso no nos distraiga de una verdad de a puño: la AFP sí está en control de sí misma. Es ella la que decide cobrar 3% anual por comisión anual sobre saldo de ahorro de cesantías. En el desempeño de lo invertido, ese 3% no es infortunio de los dados del casino sino erosión y opresión cierta y constante sobre el ahorro del cotizante, año tras año. Si las AFPs compitieran de verdad, podrían cobrar menos. Una administradora en los EEUU, por el mismo producto, cobra 0.2% anual. El que la colombiana cobre 3% (en cesantías, en fondos voluntarios hasta 4%) nos debería llevar a cuestionar la tremenda ineficiencia del sistema.

John Oliver tiene uno de los mejores programas de comentario y humor en los EEUU.

En Estados Unidos hay también serios problemas son el negocio del ahorro pensional -- problemas que se parecen mucho a los nuestros: altísimos costos injustificados por parte de las administradoras de fondos pensionales, y asesoría que no tiene como prioridad los intereses del cotizante sino de la industria pensional y aseguradora.

Sin embargo, si podemos creer que el sistema se hará más eficiente (no por milagro o generosidad de las AFPs sino por nuestra propia presión cívica y de organizacióneconómica) tiene sentido que si nuestra situación de impuestos lo hiciera beneficioso, aceptáramos una alta comisión de administración -- por un tiempo.

¿Cómo puede ser esto?

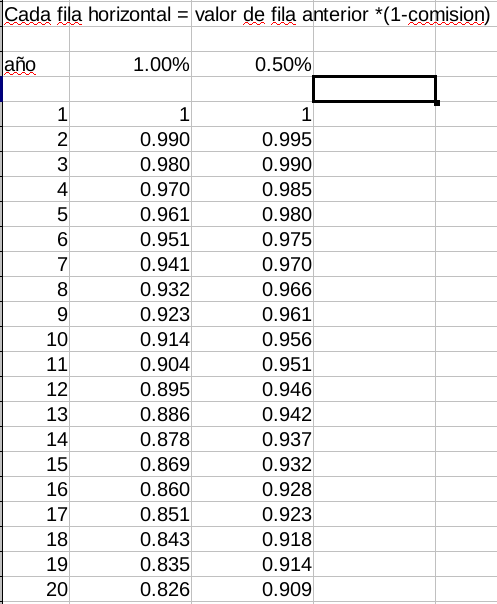

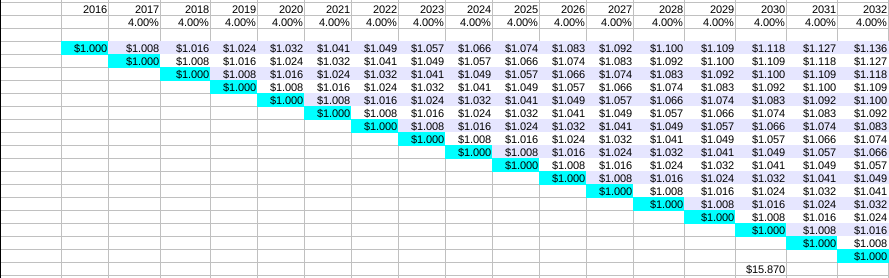

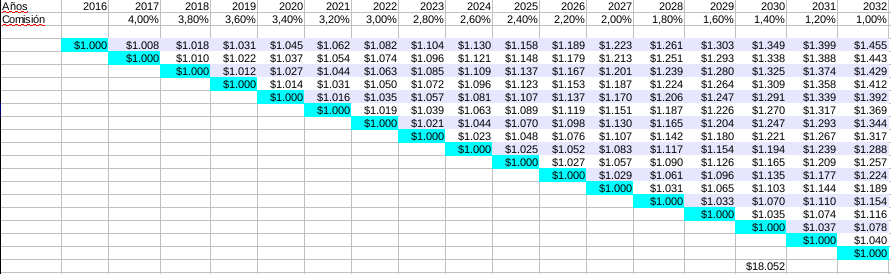

Supongamos que el ahorro pensional puede ser representado en esta gráfica. Para simplificar, supongamos que el ahorro pensional se realiza mediante un depósito hecho el último día de cada año, y que el depósito son $1000 reales (es decir, ajustados a la inflación). Cada celda subsiguiente de la línea vertical representa el valor en ese año del depósito inicial . También suponemos que la rentabilidad real se mantiene estable (5%), igual que la comisión cobrada (4%).

Nuestro depósito de $1000 hecho en el 2016,

a finales del 2017 se volvió $1000\cdot (1+0.05) \cdot (1-0.04) = 1008$;

a fines del 2018 ya era $$\begin{array}{rcc}1000\cdot [(1+0.05) \cdot (1-0.04)] \cdot [(1+0.05)\cdot (1-0.04)] & = & \\ 1008 \cdot (1+0.05) \cdot (1-0.04) & = & 1016.06 \end{array}$$ y así sucesivamente, para los años siguentes.

La cifra de $15870 corresponde a la suma de los valores, en el año 2030, de todos los depósitos hechos anteriormente.

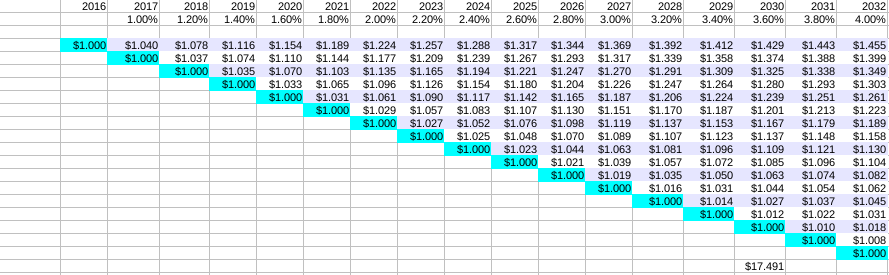

Ahora el lector puede ver una tabla similar, con la misma rentabilidad, pero en la que felizmente hemos logrado disminuir la comisión de administración, año tras año.

El valor en el 2019 de un depósito puesto en el 2016 es

Ver ese incremento de 15870 a 18052 nos da esperanzas.

Para completar la comparación, veamos el caso contrario: en que las comisiones se incrementan año tras año. :(

La lectora y lector de ojo avisor se habrá dado cuenta de que el valor final (año 2032) de la inversión hecha en el 2016 (la primera fila de la tabla) es la misma para ambas tablas, la de comisión creciente y la decreciente: $1455. Por supuesto, es consecuencia de la propiedad conmutativa de la multiplicación: $K \cdot a_1 \cdot a_2 \cdot a_3 = K \cdot a_3 \cdot a_2 \cdot a_1$

Entonces, considerando sólo el valor futuro de un único depósito, no importa si las comisiones altas fueron tempranas o tardías. Pero en cuanto al valor total de varios depósitos sucesivos, la ventaja de las comisiones altas al principio (y bajas al final) es que los depósitos tardíos no sufrieron las altas comisiones con tanta intensidad: por ejemplo una plata depositada en el 2025 sólo sufrió comisiones del 2,2 al 1% (ver segunda tabla).

---------

Algunos fondos voluntarios ofrecen una escala decreciente de comisiones, como se ve en nota anterior. Sin embargo no se ilusionen: los montos de ahorro requerido son altísimos para poder bajar de tasa.

Si apenas se está empezando a ahorrar, y el lector o lectora tiene confianza en que las comisiones en fondos voluntarios y de cesantías van a bajar, pues sirve empezar a ahorrar, aún si la comisión no es tan baja como se quisiera. Pero si las comisiones se mantuvieran altas pagaremos un alto precio.

En resumen:

Empiece a ahorrar, y cuanto antes mejor.

Como ahorrador e inversionista ciudadano luche para que las comisiones bajen - sobre todo si ya tiene algo acumulado.

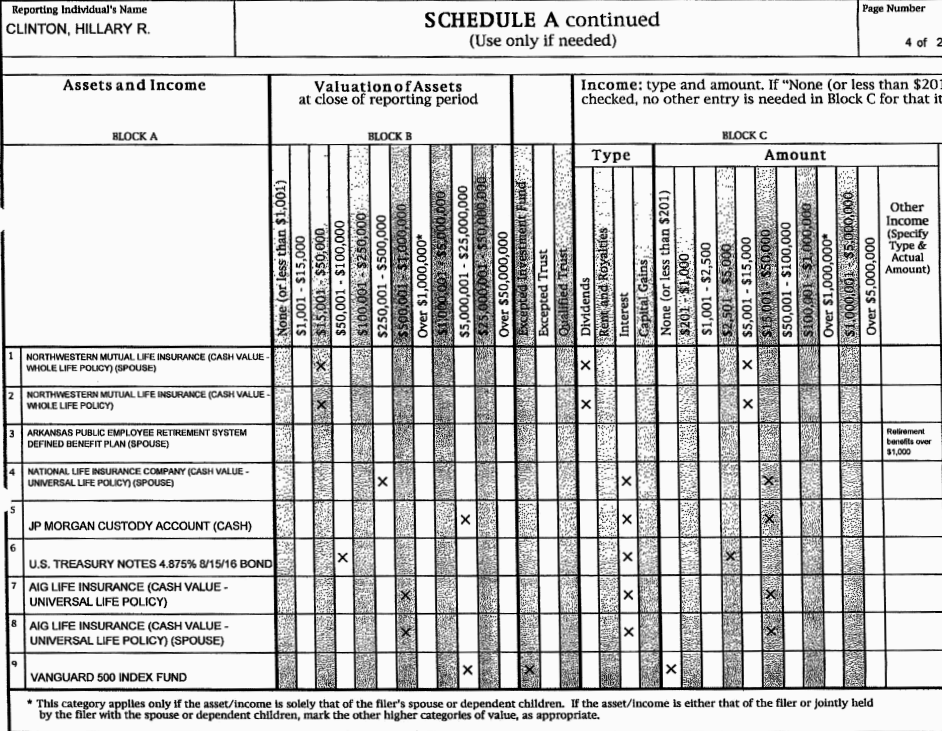

Los candidatos presidenciales en los Estados Unidos tienen que declarar sus activos ante una oficina gubernamental. Puede ser interesante ver en qué invierten. Claro, es muy posible que el escrutinio público los haga invertir en productos que no levanten sospechas.

Sólo voy a describir ahorros e inversiones -- no rentas derivadas de empleos ni inversiones hipotecarias.

Bastante simple. Una cuenta de ahorros en el banco JP Morgan (5) y una inversión en un fondo de Vanguard, indexado al S&P500 (9). Además unos contratos de "Whole Life Insurance" que dan algunos rendimientos (1,2,4,7,8). Los ingresos de los Clinton vienen en realidad de sus contratos de honorarios y editoriales.

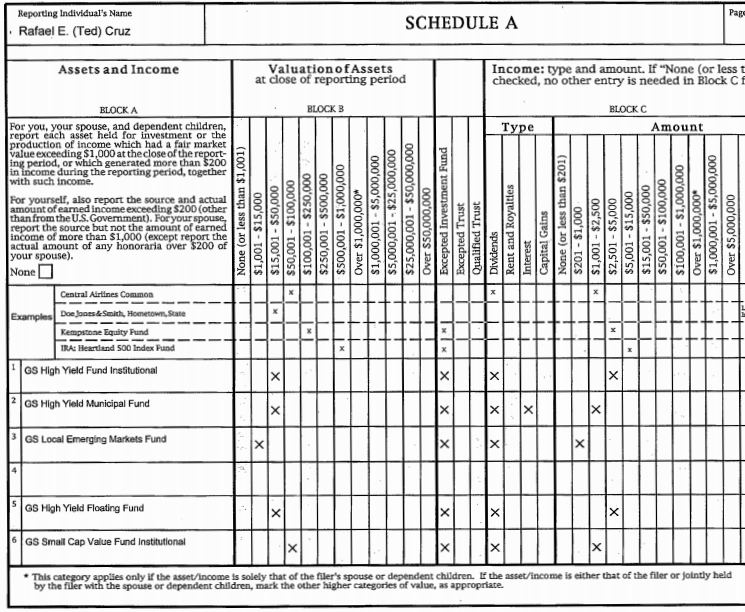

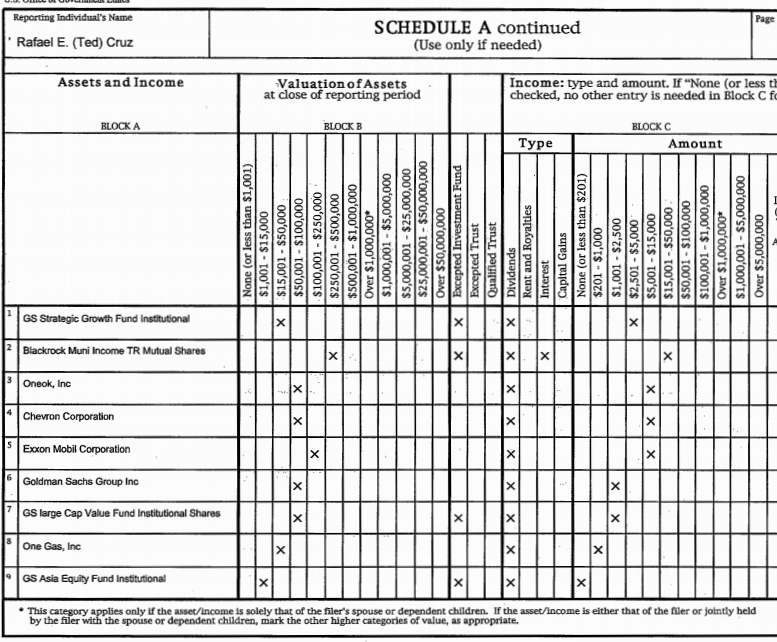

Ted Cruz:

Qué portafolio tan desordenado y decepcionante. Una cantidad de cuenticas que podrían ser consolidadas, y unas acciones de companías individuales.

GS es Goldman Sachs; unos fondos de altísimas comisiones. Muchos Junk Bonds.

Notables, ese fondo de bonos municipales de Blackrock. Se pregunta uno si en ese desorden, el portafolio de bonos de Cruz es tan ericiente como pudiera ser. Unas acciones petroleras y más fondos mutuos de Goldman Sachs.

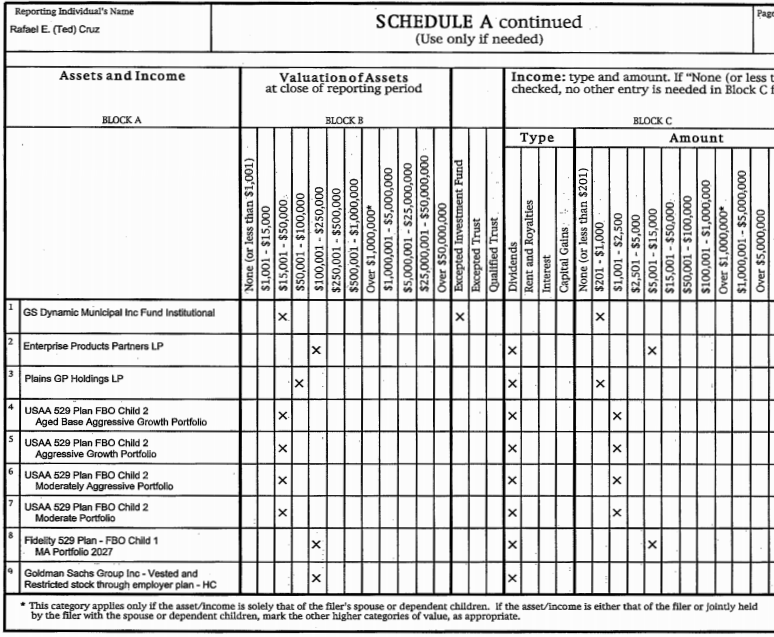

Ted Cruz está usando unos planes 529 (esos fondos USAA) para pagar la educación de su prole. Una cuanta platica en empresas (LPs, "Limited Partnerships"), y quizás unas acciones de Goldman Sachs.

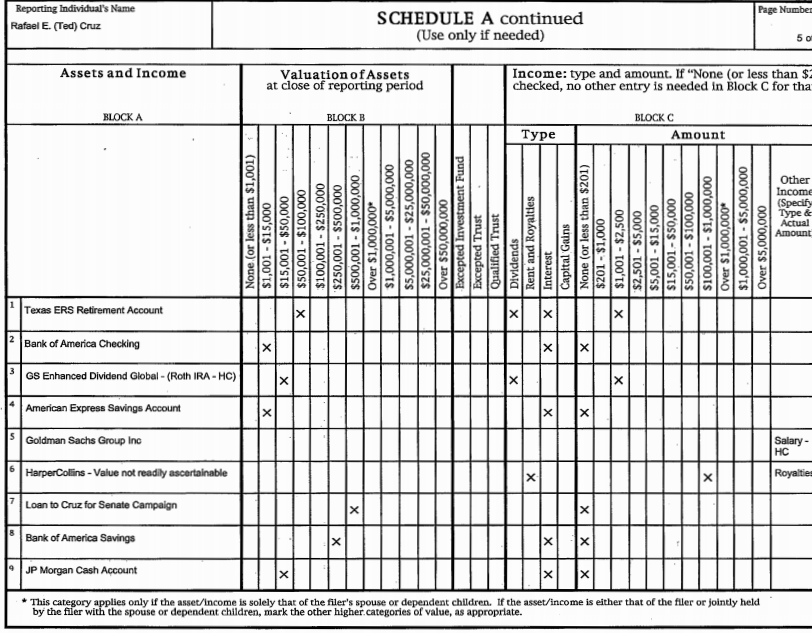

Un préstamo, una cuenta bancaria que no paga nada de interés, una cuenta de jubilación con el estado de Texas. Mejor que pagara parte de la deuda con el efectivo, ¿cierto?

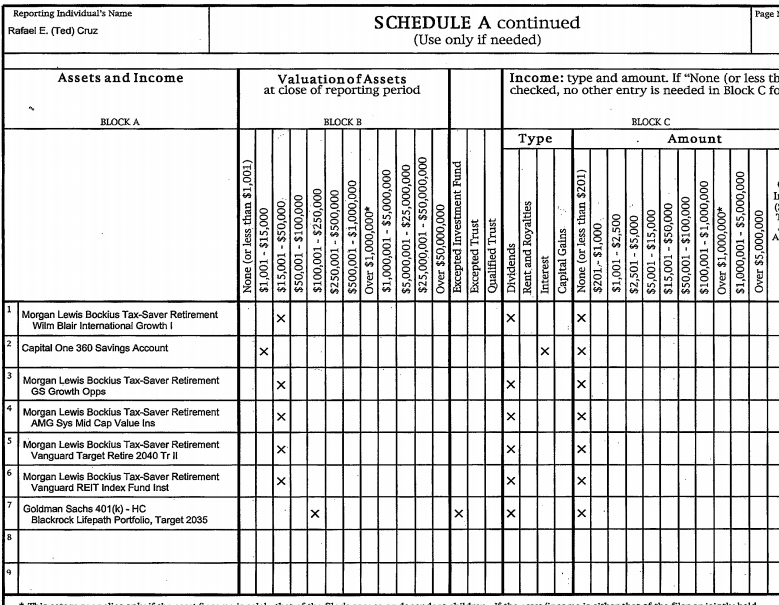

Por fin, la última. Unos fondos mutuos de esos diversificados, en los que las empresas ponen a empleados del común. Algunos tienen fondos de Vanguad adentro, pero deben estar envueltos en una capa de costos adicionales.

Candidato Cruz, bastante desordenadas sus cuenticas, puede consolidarlas optimizarlas. Deje de tener chichiguas en todo lado.

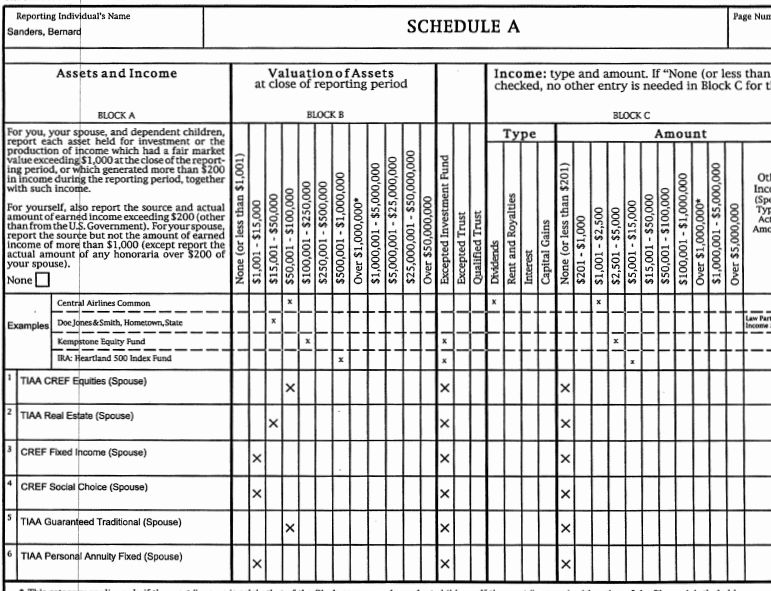

Bernie Sanders:

La esposa parece trabajar en una universidad; esos fondos de TIAA-CREF son comunes en tales instituciones. No son nada malos, y es un portafolio muy estándar.

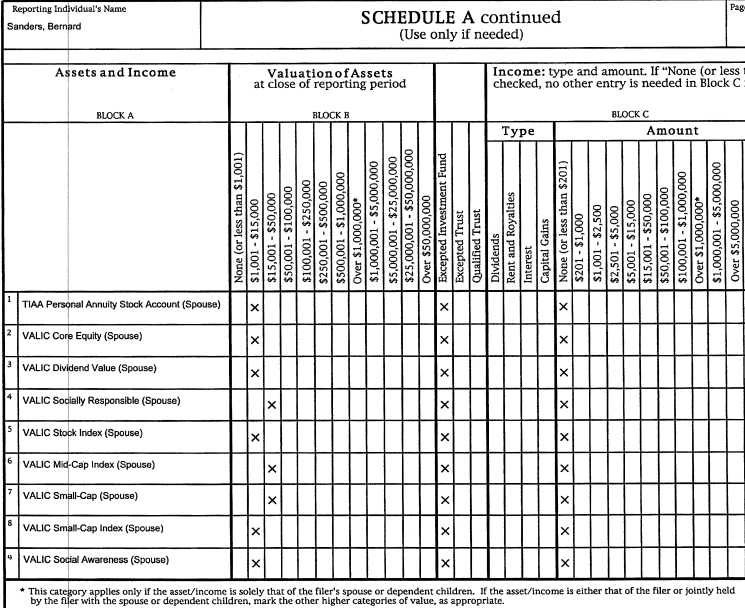

También de la esposa de Sanders, unas chichiguas en fondos de Valic. Suelen ser populares entre planes 403b para maestros de escuela. No está mala la selección, pero podrían consolidar por eficiencia.

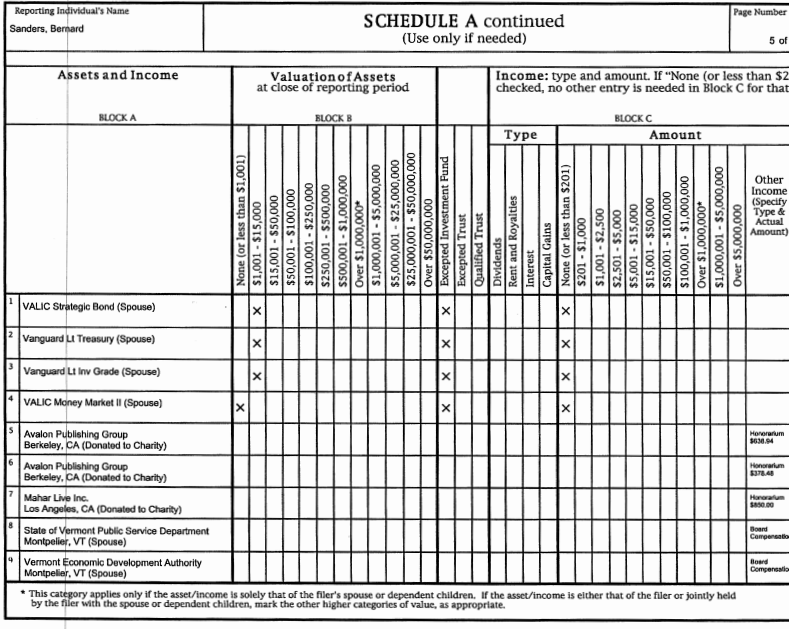

Más cuenticas de la esposa -- no usan las propias cuentas de Bernie Sanders? y al final, unos contratos. Nótese cómo incluyen cuentas muy pequeñas.

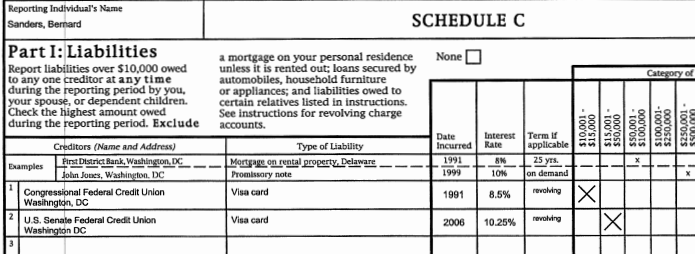

No Bernie, aquí sí me decepcionó. ¿Tarjetas de crédito con el 10,25% ? Pague eso, por favor, dé buen ejemplo.

En días pasados criticamos el que unos materiales de Asofondos dijeran esperar rentabilidades reales (por encima de la inflación) de entre 4 y 5%.

Pues ahora Santiago Montenegro nos sorprende en artículo en revista Dinero con lo que me suena como a promesa de obtener 8,5% de rentabilidad real en portafolios pensionales:

Si pertenecen al régimen de ahorro individual recibirán la devolución de sus aportes más los rendimientos históricos de los fondos: 8,5% en términos reales.

Varias personas a quienes he preguntado, que simpatizan con Montenegro, defienden su frase enfatizando que el 8,5% es histórico, y que si alguien retirara los fondos ahora mismo, sí recibiría eso. Creo que Montenegro quiere presentarlo como una promesa, para quien en el futuro siga en el RAIS. El artículo fue escrito por él -- si hubiera querido darle otro matiz, lo habría escrito distinto.

[Añadido: pregunté a cuenta @Porvenir en twitter, y esta fue la respuesta, muy mesurada he de decir (http://www.twitlonger.com/show/n_1sof7a2)

@FulanoZuluaga si se tiene en cuenta que la inflación este año podría ser de un 5.5% en el año, la rentabilidad tendría que ser de 14% este año, para una tasa real del 8.5%. Nos parece que rentabilidades de dos dígitos son posibles, pero consideramos que es mejor ser prudentes por la alta volatilidad e incertidumbre en el mercado. El inicio de año ha sido bueno, pero no representa una tendencia sostenible para todo el año. ¡Feliz tarde!

No parecen estar muy seguros de un 8,5% , por lo menos para el año que entra. ]

El tema merece atención de los expertos en finanzas del país. No nos gustan las ilusiones.

Las lectoras y lectores recordarán que en enero este blog describió un portafolio de referencia (1): un portafolio compuesto por una mitad en CDTs y otra mitad en un fondo indexado de acciones mundiales.

Vale la pena usarlo para evaluar el desempeño de los fondos ofrecidos en el mercado. De particular interés son los fondos obligatorios de las AFPs.

[Añadido Marzo 16 2016: algunos podrán señalar, con razón, que los portafolios de las AFPs no deben compararse con ese portafolio 50/50 sino con otro más apropiado. Muy bien, que Asofondos y las AFPs nos digan entonces qué estandar usar y el porqué. Usar un portafolio de rentabilidad mínima como referencia no es serio -- paciente tiene pulso, debe estar sano -- pero sigue reportándose así {Informe trimestral de rentabilidad, comisión de administración y seguro previsional, último trimestre del 2015}:

]

Saludamos el que Asofondos haya emitido un comunicado de prensa (2) donde nos describe los rendimientos de sus fondos durante el año 2015.

Comparemos entonces esos números con lo obtenido en el portafolio de referencia. (Y, que conste: no estoy haciéndole minería a los datos para decirles qué hubiera sido lo óptimo en el pasado -- este portafolio de referencia debería serle obvio a todo el que estudia estas cosas, y lo seguiré usando para comparar).

En enero del 2015 era posible conseguir CDTs que pagaran 6,5% anual. Entonces, $100 resultarían en un saldo de $106,50 -- o, igual, $50 resultarían en $53,25.

Para la mitad en acciones mundial usemos el etf ACWI de iShares (etf que ya es usado en varios portafolios voluntarios de los fondos pensionales, como vimos [3]).

No les fue muy bien en dólares, pero como lo queremos en pesos, multiplicamos cada NAV por el valor en pesos que tenían en ese entonces. De acuerdo con el Banco de la República,

en Ene 01/2015, US$1=COP$2.342,96 : US$58,58= COP$137.250,60 .

en Dic 31/2015, US$1=COP$3.149,47 : US$55,96= COP$176.244,34.

si COP$137.250,60 se convirtieron en COP$176.244,34 , COP$100 se volvieron COP$128,41 -- o, igual, $50 se volvieron $64,20.

Entonces, de los COP$100 que teníamos a principios de enero del 2015, (COP$50 en CDTs, COP$50 en una canasta diversificada de acciones individuales), a finales de diciembre de ese mismo año quedamos con COP$53,25+COP$64,20 = COP$117,45

Perdónenme, señores de las AFPs, pero si en vez de COP$117,45 , obtengo apenas de COP$103,46 a COP$105,07 , me parece que ustedes fallaron, malamente, frente a un portafolio que pudo ser manejado por una gallina amaestrada (4) . [Añadido: y sí, entiendo: hay costos en el portafolio, no es comprar el etf y ya, pero el costo no puede ser $12.]

Así, cuando leo esta parte del comunicado de Asofondos donde dice

me parece que se está insultando la inteligencia del ciudadano colombiano.

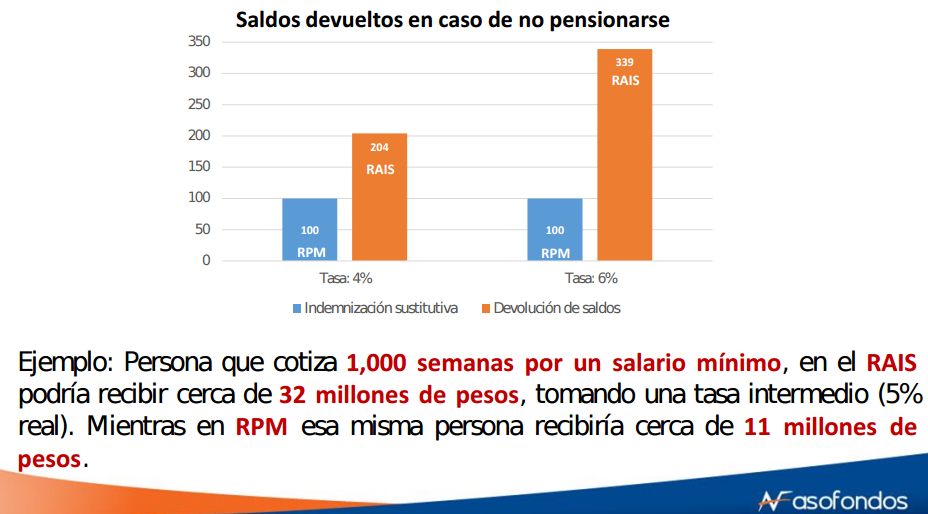

En la escasa producción documental de Asofondos encontramos un material interesante, una presentación titulada Costos de las decisiones pensionales hecha por Rafael Llano para un taller de periodistas celebrado en Noviembre del 2015.

En la presentación se comparan los resultados que una misma persona tendría bajo cada uno de los dos regimenes. En este caso , en que la persona no se va a pensionar bajo ninguno de los dos sistemas, el resultado es muy sencillamente la cantidad de dinero que recibe en un momento de retiro (en vez de la mesada pensional); la suma se llama indemnización sustitutiva o devolución de saldos según el sistema.

Bueno, quizás a Rafael Llano se le olvidó actualizar los números y tablas para hacerlos compatibles, pero aún así se entiende el argumento: en el sistema de ahorro individual (AFPs) es esperable una rentabilidad superior que en el de prima media (Colpensiones etc) por que la plata se ha invertido y dicha inversión producepuede producir unos rendimientos reales (*).

En la primera gráfica también se ve que cuanto más altos sean esos rendimientos reales, mayor será la superioridad del ahorro individual: si el rendimiento real fue del 6%, la diferencia sera mayor que si el rendimiento fuera del 4%. Incluso, el autor nos menciona una "tasa intermedia" del 5% real.

Pero cabe la pregunta: ¿rentabilidad del 5% REAL? ¿de qué portafolio balanceado puede salir ese 5% real?

Aún más: la persona del ejemplo, con 51 años de edad, próxima a dejar su vida laboral, muy seguramente va a tener un portafolio moderado o conservador. Digamos, para facilitar los cálculos, que su portafolio es mitad en Renta Fija y mitad en Renta Variable. La rentabilidad real en bonos del tesoro colombiano de buena calidad, duración intermedia, va a ser de entre 0% y 1%, y digamos que una buena dosis de bonos corporativos y otros bonos internacionales lo sube al 2,5%. [Estuve viendo portafolios de AFPs; su proporción de bonos corporativos e internacionales es muy pequeña; la gran mayoría de su renta fija es en bonos del estado colombiano; por eso bajo la rentabilidad esperable]. Si el portafolio total le renta 5% real, y la mitad de dicho portafolio le renta 2,5% 1%, ¿cuánto ha de haber rentado la otra mitad? Si $\frac{1\% + x\%}{2} = 5\%$, necesitaríamos que $x\% = 9\% $.

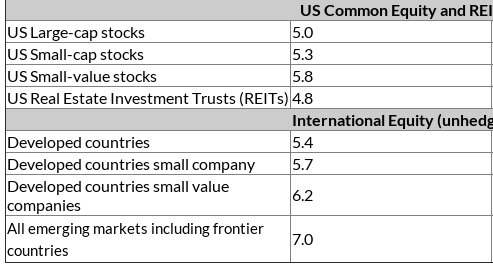

¿Rentabilidad del 7,59% real en acciones? Muestro el estimado de Portfolio Solutions para los próximos 30 años, la columna representa rentabilidades reales:

En importante paper de Bogle, la rentabilidad nominal de las acciones en los Estados Unidos sería del 7% -- este numero ignora inflación y asume que la inversión no tiene costos. Estos costos de la inversión pueden ir de 0.75% a 3%, y para Colombia bien podemos suponerlos en el rango alto. Así que ya vamos por los terrenos del 3,5 y 4% real en la porción de acciones estadounidenses.

El éxito del modelo de las AFPs está basado en suponer que la inversión va a resultar en ciertas rentabilidades. ¿De veras Asofondos está esperando rentabilidades del 5% real en portafolios moderados? ¿Acaso no habrá algún periodista financiero que, en estos talleres, les cuestione esos supuestos?

(*)Recordemos que la rentabilidad real es definida como la rentabilidad nominal ajustada por la inflación. Por ejemplo, si después de un año me acaban de regresar un CDT que creció un 7,5% anual, pero en ese tiempo las cosas valen, por inflación, 6,5% más , el CDT sólo tuvo una rentabilidad real del 1%.

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

Bastante simple. Una cuenta de ahorros en el banco JP Morgan (5) y una inversión en un fondo de Vanguard, indexado al S&P500 (9). Además unos contratos de "

Bastante simple. Una cuenta de ahorros en el banco JP Morgan (5) y una inversión en un fondo de Vanguard, indexado al S&P500 (9). Además unos contratos de " GS es Goldman Sachs; unos fondos de altísimas comisiones. Muchos Junk Bonds.

GS es Goldman Sachs; unos fondos de altísimas comisiones. Muchos Junk Bonds. Notables, ese fondo de bonos municipales de Blackrock. Se pregunta uno si en ese desorden, el portafolio de bonos de Cruz es tan ericiente como pudiera ser. Unas acciones petroleras y más fondos mutuos de Goldman Sachs.

Notables, ese fondo de bonos municipales de Blackrock. Se pregunta uno si en ese desorden, el portafolio de bonos de Cruz es tan ericiente como pudiera ser. Unas acciones petroleras y más fondos mutuos de Goldman Sachs. Ted Cruz está usando unos planes 529 (esos fondos USAA) para pagar la educación de su prole. Una cuanta platica en empresas (LPs, "Limited Partnerships"), y quizás unas acciones de Goldman Sachs.

Ted Cruz está usando unos planes 529 (esos fondos USAA) para pagar la educación de su prole. Una cuanta platica en empresas (LPs, "Limited Partnerships"), y quizás unas acciones de Goldman Sachs.

]

]