Animémonos a hacer uno para Colombia.

En los EEUU es un debate muy importante. Para Colombia es enormemente relevante, sobre todo frente a esas probables inversiones de las AFP en carreteras 4G.

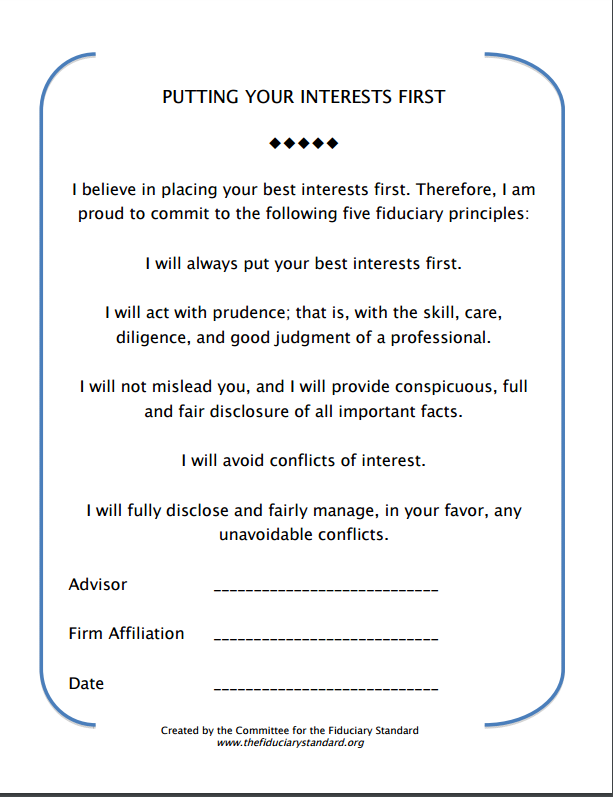

Por ahora, qué tal exigirle a nuestros "asesores" a que firmen este juramento:

Creo que los mejores intereses de usted, cliente, han de ser primera prioridad. Por lo tanto, me comprometo a los siguientes principios fiduciarios:

- Pondré los intereses de mi cliente por encima de los míos propios o encima de los intereses de la sociedad administradora, sus accionistas, sus administradores, funcionarios, y empresas filiales y matrices.

- Actuaré con profesionalismo, como un experto prudente y diligente.

- No diré cosas que lleven al cliente al engaño, y haré declaración completa y justa de todos los hechos importantes.

- Evitaré conflictos de interés, y si fueran inevitables, se los describiré claramente al cliente.

¿De dónde sacamos esto?

De la ley:

Decreto 1242 de 2013:

Artículo 3.1.1.1.4. Prevalencia de los intereses de los inversionistas. Las sociedades administradoras de Fondos de Inversión Colectiva deberán administrar los Fondos de Inversión Colectiva dando prevalencia a los intereses de los inversionistas sobre cualquier otro interés, incluyendo los de la Sociedad Administradora; sus accionistas; sus administradores; sus funcionarios; sus filiales o subsidiarias, su matriz o las filiales o subsidiarias de esta.

Artículo 3.1.1.1.5. Prevención y administración de conflictos de interés. Las sociedades administradoras de Fondos de Inversión Colectiva deberán establecer en sus normas de gobierno corporativo, las políticas y los mecanismos idóneos que les permitan prevenir y administrar los posibles conflictos de interés en los que puedan incurrir cualquiera de sus funcionarios o la Sociedad Administradora, de conformidad con las reglas previstas en esta Parte.