Prefiero la educación financiera minimalista: basta con saber unas cuantas cosas básicas. Del buen libro que aquí mencionan ya escribí, además formulando una ficha colombiana equivalente.

"The bad news: roughly 70 percent of Americans are financially illiterate. The good news: all the important stuff can fit on one index card. Here’s how to become your own financial superhero" Everything You Always Wanted to Know About Money (But Were Afraid to Ask) - Freakonomics Freakonomics

Mostrando las entradas con la etiqueta Técnicas. Mostrar todas las entradas

Mostrando las entradas con la etiqueta Técnicas. Mostrar todas las entradas

2017/08/05

2017/04/05

Beneficios Económicos Periódicos (BEPS) amplía cubrimiento.

Antes los BEPS sólo eran para gente clasificada en los rangos inferiores de SISBEN. Ahora todos quienes tengan ingresos menores a un mínimo podrán recibir el beneficio.

Para próxima entrada en el blog, espere una comparación del BEPS con otras alternativas de ahorro.

Para próxima entrada en el blog, espere una comparación del BEPS con otras alternativas de ahorro.

¿Quiénes pueden vincularse al Programa BEPS?

- Ciudadanos colombianos, mayores de 18 años.

- Ciudadanos con ingresos inferiores a un (1) Salario Mínimo Mensual Vigente

2017/01/28

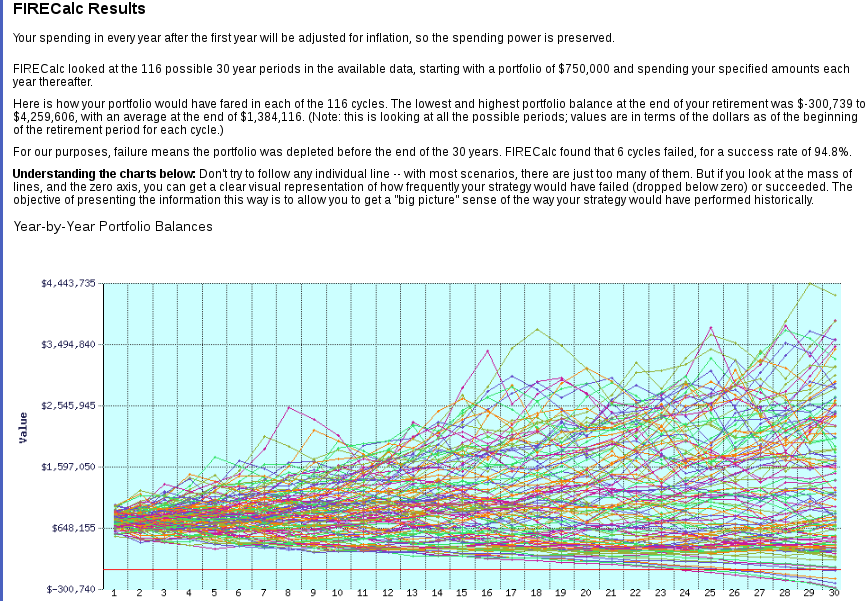

FIRECalc: una calculadora de ahorros pensionales (US)

Fuente: FIRECalc: A different kind of retirement calculator

De lo mejor que hay, por incorporar la simulación aleatoria. Las proyecciones que suponen rentabilidades estables y muestran grafos con bellas curvas hacia arriba (los míos incluso) no son realistas.

(Por lo mismo, no es correcto que algunas páginas de bancos llamen "simulador" a lo que no es sino una proyección sin variación aleatoria. Por ejemplo, https://www.confiar.coop/simulador-cdt ).

De lo mejor que hay, por incorporar la simulación aleatoria. Las proyecciones que suponen rentabilidades estables y muestran grafos con bellas curvas hacia arriba (los míos incluso) no son realistas.

(Por lo mismo, no es correcto que algunas páginas de bancos llamen "simulador" a lo que no es sino una proyección sin variación aleatoria. Por ejemplo, https://www.confiar.coop/simulador-cdt ).

2017/01/07

Principios elementales de finanzas personales

Del excelente sitio de Barry Barnitz, una lista. Sin secretos, sin ilusiones.

Y sin embargo, no son sencillos de implementar, debido a los sesgos de la psicología humana y a las profundas deficiencias de nuestras instituciones financieras en Colombia.

En este año 2017, sigamos dando la batalla.

https://blbarnitz4.wordpress.com/investing-basics/investment-principles/

Y sin embargo, no son sencillos de implementar, debido a los sesgos de la psicología humana y a las profundas deficiencias de nuestras instituciones financieras en Colombia.

En este año 2017, sigamos dando la batalla.

- Living below your means

- The advantages of investing early and often

- Stock and bond market return and risk

- Diversifying investments

- The advantages of keeping investment costs low

- Why Index?

- Be mindful about taxes

- The evidence against market timing

- Simplicity

- Staying the course

https://blbarnitz4.wordpress.com/investing-basics/investment-principles/

2016/09/01

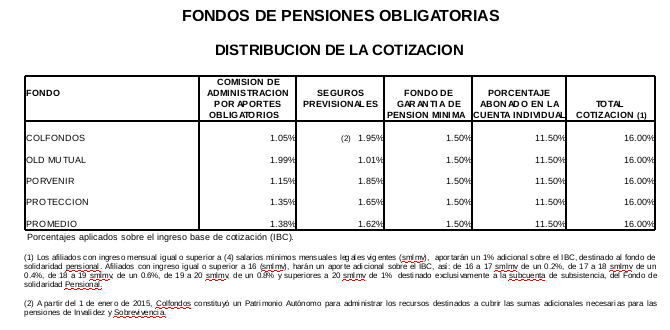

Del dilema Colpensiones o AFP

"dilema: Situación en la que es necesario elegir entre dos opciones igualmente buenas o malas." (Diccionario de la Lengua Española).

Una decisión importante que ha de tomar la gente es en qué régimen cotizar para su pensión, si en el de "prima media" (Colpensiones) o en el de "ahorro individual con solidaridad".

Si uno puede suponer que los dos regímenes van a mantener sus reglas y sus promesas, pues uno podría decidir considerando qué reglas, aplicadas a la situación presente y posibles trayectorias futuras de uno, le darían mejores resultados.

Sin embargo, es muy probable que los regímenes cambien sus reglas y sus promesas.

Por el lado del régimen de prima media -- Colpensiones, la evolución demográfica colombiana va a hacer muy difícil que este régimen, en su forma actual, se mantenga. Hay una muy alta probabilidad de que lo que hoy le prometen, no pueda ser cumplido en su totalidad, al menos con sus cotizaciones futuras. O le reducirán la mesada o lo pondrán a trabajar más tiempo o ambas. La magnitud de tal reducción o extensión está por verse.

Por el lado del régimen de ahorro individual mediante AFPs, hay preguntas muy serias sobre los costos y las eficiencias de su negocio, que no han tenido cabal respuesta. Es un negocio compuesto de varios sub-negocios, y es posible que algunos de esos sub-negocios sean insostenibles en su forma actual. Por ejemplo Fasecolda, el gremio de aseguradores, se enfrenta con las AFPs al plantear que el porcentaje del ingreso base de cotización destinado al seguro previsional es demasiado pequeño; pero como ese porcentaje sumado al porcentaje cobrado por las AFPs por administración ha de sumar 3% (por ley), la ganancia de las aseguradoras es la pérdida de las AFPs, así que esos dos trenes van a chocar. (Tabla mostrada corresponde a Diciembre de 2015).

Pronto vendrán reformas sustanciales al sistema pensional y vendrá un régimen de transición.

Si alguien pregunta ¿cuál sistema es preferible? me temo que debo responderle que ninguno. ¿Qué hacer entonces? ni siquiera puede uno sugerir ahorrar por sus propios medios, porque

Lo bueno de tener esta lista concreta de problemas, es que ya no quedamos paralizados, pue slo que hay que hacer es claro: atacar cada uno de estos problemas es la mejor inversión que usted puede hacer:

(*) Como un comentarista chileno lo dice muy buen, Defendamos el ahorro individual, no las AFP.

Una decisión importante que ha de tomar la gente es en qué régimen cotizar para su pensión, si en el de "prima media" (Colpensiones) o en el de "ahorro individual con solidaridad".

Si uno puede suponer que los dos regímenes van a mantener sus reglas y sus promesas, pues uno podría decidir considerando qué reglas, aplicadas a la situación presente y posibles trayectorias futuras de uno, le darían mejores resultados.

Sin embargo, es muy probable que los regímenes cambien sus reglas y sus promesas.

Por el lado del régimen de prima media -- Colpensiones, la evolución demográfica colombiana va a hacer muy difícil que este régimen, en su forma actual, se mantenga. Hay una muy alta probabilidad de que lo que hoy le prometen, no pueda ser cumplido en su totalidad, al menos con sus cotizaciones futuras. O le reducirán la mesada o lo pondrán a trabajar más tiempo o ambas. La magnitud de tal reducción o extensión está por verse.

Por el lado del régimen de ahorro individual mediante AFPs, hay preguntas muy serias sobre los costos y las eficiencias de su negocio, que no han tenido cabal respuesta. Es un negocio compuesto de varios sub-negocios, y es posible que algunos de esos sub-negocios sean insostenibles en su forma actual. Por ejemplo Fasecolda, el gremio de aseguradores, se enfrenta con las AFPs al plantear que el porcentaje del ingreso base de cotización destinado al seguro previsional es demasiado pequeño; pero como ese porcentaje sumado al porcentaje cobrado por las AFPs por administración ha de sumar 3% (por ley), la ganancia de las aseguradoras es la pérdida de las AFPs, así que esos dos trenes van a chocar. (Tabla mostrada corresponde a Diciembre de 2015).

Pronto vendrán reformas sustanciales al sistema pensional y vendrá un régimen de transición.

Si alguien pregunta ¿cuál sistema es preferible? me temo que debo responderle que ninguno. ¿Qué hacer entonces? ni siquiera puede uno sugerir ahorrar por sus propios medios, porque

- el ahorrar en vivienda en Colombia tiene serias distorsiones por la política estatal de subsidios; a demasiada gente le pasará que se pensionará con mesadas miserables, pagando la administración y reparación de sus antes lindos apartamentos. Puede tener sentido comprar su vivienda, pero no se concentre ahí.

- En renta fija, el mercado de CDTs sigue siendo competitivo, y sirve para sumas pequeñas y medianas; pero no es práctico cuando las sumas se acumulan. Debemos exigirle al gobierno que abra un mercado apropiado de bonos. ¿FICs de renta fija? un mal chiste.

- En renta variable las opciones son aún peores. Es increíble cómo existen productos tan simples y eficientes como ETFs de mercado mundial, a muy bajos costos de administración, y sin embargo la mediocridad organizacional y torpe codicia rentista de las comisionistas hacen imposible que el ciudadano de a pie pueda comprarlas. No parece haber más salida práctica que la de mandar la plata a brokers extranjeros, con todos los riesgos del caso. Sobra decir que esa no es solución para la gran mayoría.

- Renta variable, renta fija... ¿dónde quedan las libranzas? ¡ja ja ja! no hablemos más.

- Bitcoin?

Sala VIP de maquinitas tragamonedas en el antiguo Bronx. - Todo esto, en una industria donde el estandar ético de la asesoría financiera es, en general, deplorable.

- Otras alternativas, como el poder prestar plata mediante Crowdfunding, están todavía en la infancia.

Lo bueno de tener esta lista concreta de problemas, es que ya no quedamos paralizados, pue slo que hay que hacer es claro: atacar cada uno de estos problemas es la mejor inversión que usted puede hacer:

- Sea sistema solidario o de ahorro individual, exijámosle máxima transparencia y eficiencia a los sistemas pensionales, y tengamos claro que el lucro de las Administradoras, de la burocracia estatal o de otros intermediarios financieros, no es sino objetivo marginal (*). Esto puede servir.

- Por un mercado sano de vivienda en propiedad y arriendo, exijamos el desmonte gradual de los exagerados subsidios a la construcción.

- Exijamos que el gobierno ofrezca bonos a precios tales que la gente de a pie pueda comprarlos.

- Hagámosle saber a las comisionistas y la BVC que queremos acceso eficiente a ETFs de mercado amplio, y apoyemos si algunas lo hacen. Si no, demandemos ante las superintendencias y demás instancias.

- Eduquemos y eduquémonos: circulemos información sobre libranzas.

- A nuestro asesor financiero, hagámosle firmar el juramento fiduciario.

- Eduquémonos sobre iniciativas sobre Crowdfunding.

(*) Como un comentarista chileno lo dice muy buen, Defendamos el ahorro individual, no las AFP.

2016/08/16

Inversiones: una introducción

Una excelente serie de videos introductorios:

https://www.youtube.com/watch?v=_chiIIxMGl0

https://www.youtube.com/watch?v=_chiIIxMGl0

2016/07/16

Rol de CDTs y bonos en portafolio personal

Los usuales artículos en Finanzas Personales sobre por qué los Fondos de Inversión Colectiva son aparentemente preferibles a los CDTs se olvidan de considerar seriamente el rol de la renta fija en un portafolio personal. Estas son unas tesis para la discusión.

En el corto y mediano plazo,

En el largo plazo (la entiendo como todo aquello que esté al menos 5 años en el futuro), la renta fija cumple funciones importantísimas:

Nótese que para satisfacer estas necesidades, no es absolutamente necesario que la renta fija sea muy líquida.

Claro, podría discutirse el riesgo de que una subida de tasas de interés afecte el valor de unos bonos o CDTs de larga duración que se tengan en un portafolio de largo plazo. Y sí, quien compre bonos con vencimiento en 20 años debe ser muy consciente del riesgo; pero en el mercado colombiano los CDTs de mayor duración son de apenas 2 años.

¿Por qué la constante insistencia de los vendedores de FICs y sus voceros periodistas en que los portafolios personales deben meterse en FICs de corta duración y con rentabilidades tan bajas? Además de lo obvio, porque a un vendedor por comisiones no le conviene que la plata del cliente esté fuera de su alcance.

En el corto y mediano plazo,

- Es entendible que una empresa (o un individuo negociante, entrepreneur) que están a la caza de oportunidades de adquisición o inversión quieran mantener una plata de buen tamaño, muy líquida; esa necesidad de liquidez hace que los FICs sean preferibles.

- En cambio, sirve pensar que el individuo promedio debe organizarse mediante unos planes de largo y corto plazo. Ejemplos de planes de corto plazo:

- Ahorrar una cantidad definida para ser capaz de comprar un carro o casa de tales características en fecha F.

- Ahorrar una cantidad definida para pagar 2 años de la carrera universitaria de una hija que se graduará del colegio en 5 años.

- Esos desafíos no son imprevistos, sino fácilmente pronosticables. De acuerdo, puede ser que no sepamos el día o mes preciso en que toque pagar, pero se sabe el rango de fechas.

- Si se sabe la fecha aproximada, no es necesario que esa plata se mantenga líquida. No es sensato sacrificar 2% o 3% de rentabilidad por liquidez que un poco de planeación haría innecesaria.

- Las entidades financieras tienen productos de ahorro para satisfacer unas metas en el tiempo, y ya sabemos que hay CDTs.

- Por supuesto, hay que mantener un fondo de emergencia para pagar por imprevistos, y es muy razonable que una parte prudente de ese fondo deba mantenerse líquido.

En el largo plazo (la entiendo como todo aquello que esté al menos 5 años en el futuro), la renta fija cumple funciones importantísimas:

- Asegura las ganancias acumuladas, protege contra las pérdidas de capital, lo que es necesario cuando los años pasan y no queda demasiado tiempo para recuperarse de una gran pérdida;

- Suaviza la volatilidad del portafolio y disminuye la probabilidad de que el inversionista entre en pánico y venda cuando no deba.

- Proporciona unos flujos más o menos constantes de rentas.

Nótese que para satisfacer estas necesidades, no es absolutamente necesario que la renta fija sea muy líquida.

Claro, podría discutirse el riesgo de que una subida de tasas de interés afecte el valor de unos bonos o CDTs de larga duración que se tengan en un portafolio de largo plazo. Y sí, quien compre bonos con vencimiento en 20 años debe ser muy consciente del riesgo; pero en el mercado colombiano los CDTs de mayor duración son de apenas 2 años.

¿Por qué la constante insistencia de los vendedores de FICs y sus voceros periodistas en que los portafolios personales deben meterse en FICs de corta duración y con rentabilidades tan bajas? Además de lo obvio, porque a un vendedor por comisiones no le conviene que la plata del cliente esté fuera de su alcance.

2016/06/30

Mejor documental para traders

Invito a los amigos que quieran dedicarse al trading a revisar este excelente documental:

Claro que la crítica va más allá del day-trading.

¡Bienvenidos sus comentarios!

Claro que la crítica va más allá del day-trading.

¡Bienvenidos sus comentarios!

2016/02/25

A escapar de una reforma pensional amarrada

Se avecina una reforma pensional y según parece, va a ser diseñada a la medida de lo que quiere Montenegro de Asofondos -- justificado en unos informes de la OCDE que, oh sorpresa, citan al mismo Montenegro.

¡Qué útil el incesto intelectual! ¿Para qué considerar alternativas? ¿No será que los grandes intereses nos están ahogando la creatividad, y sólo nos llevan donde les conviene? (como si los EEUU y Chile fueran los paraísos pensionales...)

Pareciera que en el medio colombiano, la única manera de que se incluya una discusión de alternativas es si tal discusión nos viene del extranjero.

Por fortuna, se la tenemos: he aquí a la Picketty de las pensiones en los Estados Unidos, Teresa Ghilarducci.

Una audaz propuesta de la profesora:

Incluso, por qué no, discutamos Tontinas.

Tontines: The retirement plan of the future?

It’s sleazy, it’s totally illegal, and yet it could become the future of retirement (ilegales en los EEUU, no en Colombia...)

Optimal Retirement Tontines for the 21st Century: With Reference to Mortality Derivatives in 1693

Could A Tontine Be Superior To Today’s Lifetime Annuity Income Products?

2016/01/18

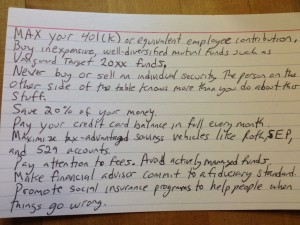

Viendo una "investment index card" desde Colombia

Si pudiéramos compilar las mejores prácticas financieras en lista pequeña de buenos métodos, sería muy útil (¡memofichas, la clave de tus estudios!). Las finanzas personales no deberían ser un área complicada y opaca.

Para los Estados Unidos, un buen ejemplo, muy bien comentado y que ha dado para la publicación de un libro (The Index Card: Why Personal Finance Doesn’t Have to Be Complicated), es la ficha de Harold Pollack.

Estos principios serían válidos también para gran parte del mundo, según lo que haya disponible en cada país.

Una tarjeta colombianizada mínima podría verse así:

Para los Estados Unidos, un buen ejemplo, muy bien comentado y que ha dado para la publicación de un libro (The Index Card: Why Personal Finance Doesn’t Have to Be Complicated), es la ficha de Harold Pollack.

Estos principios serían válidos también para gran parte del mundo, según lo que haya disponible en cada país.

Una tarjeta colombianizada mínima podría verse así:

- Pague el saldo total de sus tarjetas de crédito, cada mes -- así como toda deuda a alta tasa de interés.

- No hay ninguna inversión segura que pueda superar en rentabilidad las tasas altas de una tarjeta de crédito. Igual, si está pagando créditos hipotecarios al 12%. Si usted tiene tal crédito, y además tiene plata en un CDT que rente, digamos, el 6%, analice la racionalidad: usted tomó prestada plata, y debe pagar el 12% por usarla. Esa plata prestada, usted la está prestando a otro, que apenas le devuelve el 6%. ¿Tiene lógica?

- Ahorre al menos 20% de sus ingresos

- Parece alto, pero en Colombia el empleo, sobre todo formal, puede ser escaso, y los ingresos, irregulares. Más investigación sería necesaria para estimar una cifra más apropiada.

- Exija que su ahorro pensional tenga verdaderas ventajas tributarias, y úselas.

- La ley estimula el ahorro, pero en Colombia, por ineficiencia o captura de rentas, las administradoras de pensiones anulan las ventajas tributarias.

- Use fondos indexados, de máxima diversificación y mínimas comisiones.

- La mayoría de fondos de pensiones en Colombia ya usan fondos indexados diversificados. Sin embargo, una comisión superior al 0,5% anual sobre saldo ahorrado es muy nociva para el ahorro pensional y no es justificable por gastos de investigación o transacción. No hay razón para que, por ejemplo, las AFPs cobren 3% y 4% de comisión anual por carteras de ETFs.

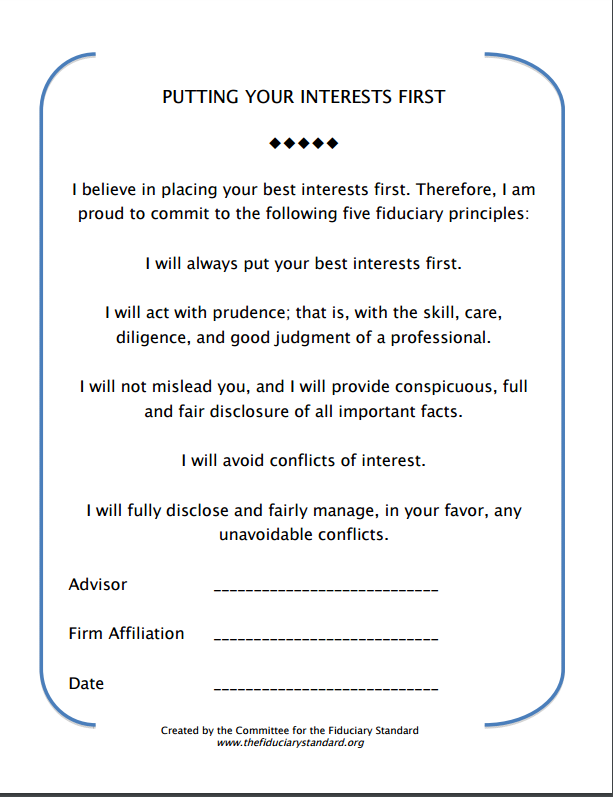

- Exija a su asesor financiero que firme el juramento fiduciario

- Por ética y por ley, el asesor financiero, cuando lo aconseja, debe orientarlo hacia lo que objetivamente le pueda servir al cliente. Sin embargo, en el país del CVY, lo que el asesor financiero sugiere le sirve primero al asesor, luego a su empleador, y por último, al cliente. Hemos de cambiar esa cultura; un primer paso ha de ser obligarlos a firmar una versión nuestra de

que encarne el mandato de la ley colombiana:

Dec. 1242 del 2013, Art. 3.1.1.1.4 Prevalencia de los intereses de los inversionistas:

Las sociedades administradoras de fondos de inversión colectiva deberán administrar los fondos de inversión colectiva dando prevalencia a los intereses de los inversionistas sobre cualquier otro interés, incluyendo los de la sociedad administradora, sus accionistas, sus administradores, sus funcionarios, sus filiales o subsidiarias, su matriz o las filiales o subsidiarias de ésta. - Apoye los programas de beneficiencia

- En Colombia, hay y habrá demasiada gente que, en algún momento de la vida, por las razones que sean, necesiten ayuda de muy variado tipo. Nadie está exento de eso. Por obligación ética y por nuestro propio interés, hemos de prevenir que el país no se perpetúe la miseria de muchos.

2016/01/09

¿Comprar o pagar arriendo? hacia una calculadora colombiana

Una cuestión de interés es la de si comprar o pagar arriendo. El artículo "Comprar o arrendar vivienda: he ahí el dilema", como es lo usual en el sitio Finanzas Personales, es bastante inútil.

Es mucho mejor una estructura en la que podamos poner los numeritos de interés, una calculadora. Todavía mejor si incorpora incertidumbres.

¿Conocen los lectores alguna calculadora útil para quien se haga esa pregunta en Colombia?

Un par de ejemplos de los Estados Unidos, posiblemente se puedan adaptar:

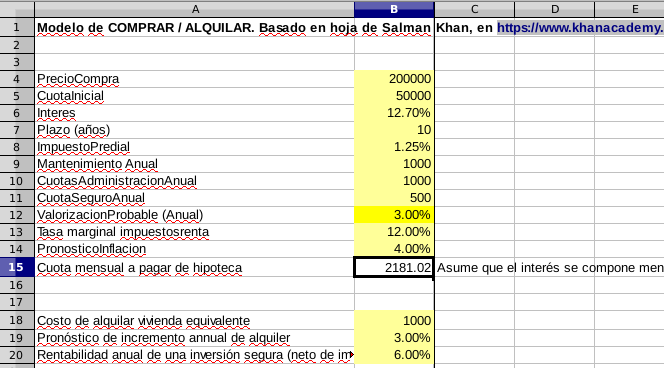

Añadido: aquí va un prototipo de hoja colombianizada. La hoja original de Salman Khan está muy bien hecha y se hackea fácil. Toca incluirle los impuestos colombianos (con deducciones).

¡Ajá camaradas, la tabla avanza! bajadla, catadla, atacadla! (faltan alcabalas)

Alerta: esto es apenas un prototipo, esta muy cruda para que medio sirva para tomar decisiones reales. Le faltan detalles importantes. Sólo la presento para sus sugerencias!!!

COMPRAoALQUILA.xls

Aquí, las partes importantes. El usuario pone valores en los parámetros de interés en las celdas amarillas.

La celda B15 ("Cuota mensual a pagar"), es

o, mejor vista,

$ (PrecioCompra-CuotaInicial) \times

(1-\frac{1}{(1+Interes/12)}) \times

\frac{1}

{1-\frac{1}{(1+Interes/12)^{(Plazo*12+1)}}} $

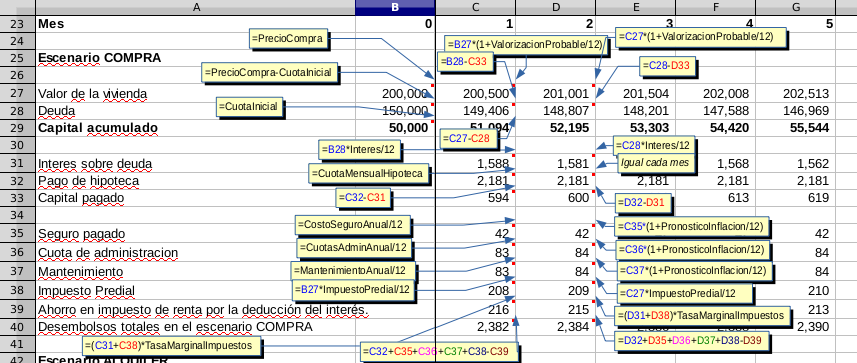

En el escenario Compra,

en cada mes, el pago constante de la hipoteca se aplica a la deuda y al servicio de la deuda; pero también hay otros gastos (algunos que se incrementan con la inflación, y otros -- impuestos -- que se incrementan en términos absolutos con la valorización de la vivienda).

Es de anotar que por ahora se considera un sólo impuesto y se cancela mensualmente, y que el servicio de la deuda y el pago del impuesto predial tienen cierto tratamiento favorable (su pago reduce la renta gravable). La fila 40 representa, para cada mes, lo que sale del bolsillo del que compra -- suma del pago de la hipoteca, impuestos y otros gastos, menos el subsidio tributario.

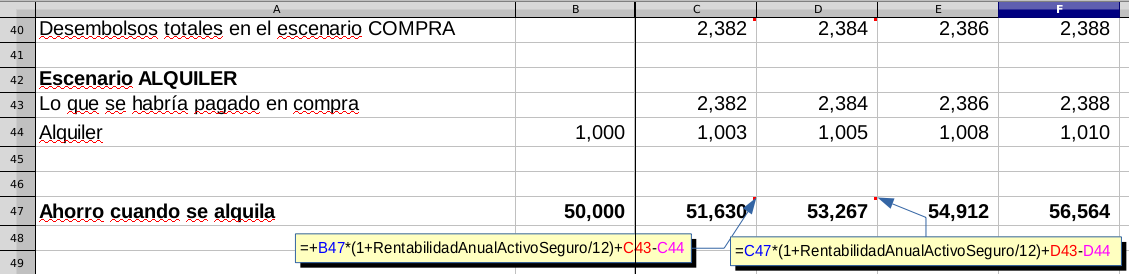

En el escenario Alquiler, el inquilino ya no paga lo que habría pagado si hubiera comprado la vivienda (fila 43 es la misma fila 40), pero paga alquiler, por supuesto (alquiler que se incrementa mes tras mes). El inquilino pone la suma que habría sido la cuota inicial a ganar intereses en un inversión segura. Mes tras mes, además, a eso le suma lo que ya no desembolsa y le resta lo que paga en alquiler; el resultado sigue ganando intereses y sumandose en los meses siguientes (fila 47).

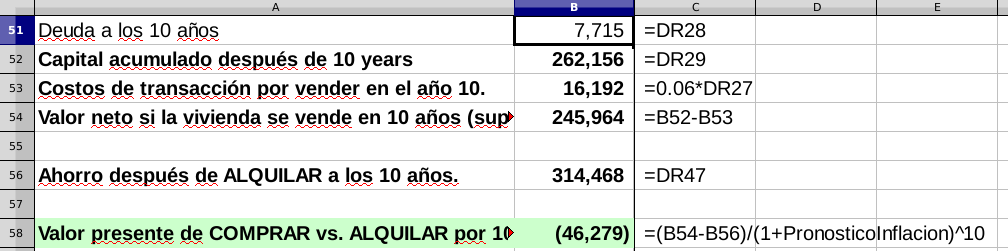

Finalmente, para la comparación final, se supone que después de un tiempo, 10 años en esta hoja (columna DR), quien antes compró entonces venderá la vivienda (con costos del 6%). Esto se compara con lo que obtuvo el inquilino que puso su capital disponible en una inversión segura, al final de ese mismo tiempo. La diferencia entre los dos valores se deflacta para volverlo Valor Presente y hacer una comparación razonable.

En este caso, dados estos valores de los parámetros, esa tabla indica que hubiera sido mejor alquilar que comprar (indicado por el número entre paréntesis, negativo, en B58).

Dado que en Colombia los préstamos hipotecarios con cuotas fijas en pesos son a corto plazo, puede ser razonable usar un tiempo más cercano, una columna anterior a la DR.

Visitantes, por favor sugieran los cambios necesarios en el cálculo de impuestos y deducciones, costos de ventas, y además sugieran valores razonables para las casillas existentes.

Añado: hay entidades colombianas que prestan en forma de UVRs. La hoja de Sal K. supone que el pago es hecho en cuotas fijas, en pesos. Pido la ayuda para reescribir otra versión de la hoja, usando UVRs en vez de cuota fija.

Bien pueda, baje la hojita de Excel y experimente; si la mejora, comparta la idea por favor.

Es mucho mejor una estructura en la que podamos poner los numeritos de interés, una calculadora. Todavía mejor si incorpora incertidumbres.

¿Conocen los lectores alguna calculadora útil para quien se haga esa pregunta en Colombia?

Un par de ejemplos de los Estados Unidos, posiblemente se puedan adaptar:

- La calculadora de Salman Khan (el de Khan Academy): https://www.khanacademy.org/downloads/buyrent.xls (esta puede ser colombianizada -- muy invitados a meterle el diente). Invito a las lectoras y lectores a ver los videos asociados en Khan Academy.

- Puede ser de interés la calculadora del New York Times (con la grave desventaja del no conocerle las fórmulas por dentro).

Añadido: aquí va un prototipo de hoja colombianizada. La hoja original de Salman Khan está muy bien hecha y se hackea fácil. Toca incluirle los impuestos colombianos (con deducciones).

¡Ajá camaradas, la tabla avanza! bajadla, catadla, atacadla! (faltan alcabalas)

Alerta: esto es apenas un prototipo, esta muy cruda para que medio sirva para tomar decisiones reales. Le faltan detalles importantes. Sólo la presento para sus sugerencias!!!

COMPRAoALQUILA.xls

Aquí, las partes importantes. El usuario pone valores en los parámetros de interés en las celdas amarillas.

La celda B15 ("Cuota mensual a pagar"), es

=+(PrecioCompra-CuotaInicial)*

(1 - 1/(1+Interes/12) ) /

(1 - 1/(1+Interes/12)^(Plazo*12+1))

o, mejor vista,

$ (PrecioCompra-CuotaInicial) \times

(1-\frac{1}{(1+Interes/12)}) \times

\frac{1}

{1-\frac{1}{(1+Interes/12)^{(Plazo*12+1)}}} $

En el escenario Compra,

en cada mes, el pago constante de la hipoteca se aplica a la deuda y al servicio de la deuda; pero también hay otros gastos (algunos que se incrementan con la inflación, y otros -- impuestos -- que se incrementan en términos absolutos con la valorización de la vivienda).

Es de anotar que por ahora se considera un sólo impuesto y se cancela mensualmente, y que el servicio de la deuda y el pago del impuesto predial tienen cierto tratamiento favorable (su pago reduce la renta gravable). La fila 40 representa, para cada mes, lo que sale del bolsillo del que compra -- suma del pago de la hipoteca, impuestos y otros gastos, menos el subsidio tributario.

En el escenario Alquiler, el inquilino ya no paga lo que habría pagado si hubiera comprado la vivienda (fila 43 es la misma fila 40), pero paga alquiler, por supuesto (alquiler que se incrementa mes tras mes). El inquilino pone la suma que habría sido la cuota inicial a ganar intereses en un inversión segura. Mes tras mes, además, a eso le suma lo que ya no desembolsa y le resta lo que paga en alquiler; el resultado sigue ganando intereses y sumandose en los meses siguientes (fila 47).

Finalmente, para la comparación final, se supone que después de un tiempo, 10 años en esta hoja (columna DR), quien antes compró entonces venderá la vivienda (con costos del 6%). Esto se compara con lo que obtuvo el inquilino que puso su capital disponible en una inversión segura, al final de ese mismo tiempo. La diferencia entre los dos valores se deflacta para volverlo Valor Presente y hacer una comparación razonable.

En este caso, dados estos valores de los parámetros, esa tabla indica que hubiera sido mejor alquilar que comprar (indicado por el número entre paréntesis, negativo, en B58).

Dado que en Colombia los préstamos hipotecarios con cuotas fijas en pesos son a corto plazo, puede ser razonable usar un tiempo más cercano, una columna anterior a la DR.

Visitantes, por favor sugieran los cambios necesarios en el cálculo de impuestos y deducciones, costos de ventas, y además sugieran valores razonables para las casillas existentes.

Añado: hay entidades colombianas que prestan en forma de UVRs. La hoja de Sal K. supone que el pago es hecho en cuotas fijas, en pesos. Pido la ayuda para reescribir otra versión de la hoja, usando UVRs en vez de cuota fija.

Bien pueda, baje la hojita de Excel y experimente; si la mejora, comparta la idea por favor.

- http://www.finanzaspersonales.com.co/ahorro-e-inversion/articulo/es-mejor-comprar-arrendar-vivienda/55955

- https://www.khanacademy.org/downloads/buyrent.xls

- https://www.khanacademy.org/economics-finance-domain/core-finance/housing/renting-v-buying/v/renting-versus-buying-a-home

- http://www.nytimes.com/interactive/2014/upshot/buy-rent-calculator.html

2016/01/05

Un portafolio de referencia

Propongo un portafolio de referencia, un estándar frente al cual evaluar los fondos que se le ofrecen al pequeño ahorrador e inversionista(*) de a pie en Colombia.

Será un portafolio muy simple, compuesto a partes iguales de dos clases de activos prototípicos:

Este portafolio se puede rebalancear con cierta frecuencia: si la parte de acciones es ahora 60% y los bonos/CDTs son 40%, venda algo del ETF de acciones y compre CDTs, para quedar de nuevo 50/50. Pero hay otras opiniones: William Sharpe no ve necesario rebalancear.

El lector, para su portafolio práctico, le puede añadir otros componentes: quizás añadir una porción en bonos de tesorería estadounidense, o de acciones colombianas, o decir que quiere acciones, bonos y oro en partes iguales. Y puede alterar las proporciones: 2/3 en acciones y 1/3 en bonos, etc. (×)

Pero 50/50 tiene ciertas ventajas: es lo que uno debería hacer si no tiene idea de lo que el futuro le espera, nos facilita el cálculo, simple de implementar, y permite que no se nos acuse de backtesting.

Además, dos citas de autoridades. Primero una de Benjamin Graham en The Intelligent Investor:

Y esta muy bella cita de Harry Markowitz,

(*) Como verán, creo que la distinción entre "ahorrador" e "inversionista" sólo es útil en cuanto describe extremos de la preferencia entre activos conservadores y arriesgados. En realidad, el inversionista práctico no será 100%/0% contra 0%/100%, sino en algún punto intermedio. Aquí decimos que, para cubrirlos a todos, nuestro inversionista práctico está en 50%/50%.

(**) ETF domiciliado en Irland, lo que permite liberarse de ciertos impuestos cobrados por el IRS estadounidense; ver https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs).

(***) Por ahora, no es posible comprar esos ETFs fácilmente; pero sí hemos visto que los Fondos de Pensión los compran. La BVC debería tenerlos disponibles en su Mercado Global

(×) El porqué no usar acciones colombianas merece una entrada propia.

Será un portafolio muy simple, compuesto a partes iguales de dos clases de activos prototípicos:

- Una mitad del portafolio estará compuesto por activos lo más seguros que sea posible. En el momento actual, un ahorrador en Colombia podría implementarlo con una escalera de CDTs o con bonos TES.

- La otra mitad estaría compuesta de una cartera de máxima diversificación: acciones de la inmensa mayoría de compañías de todo el mundo, ponderadas por su capitalización de mercado. En principio esto se implementaría por medio de ETFs como el ACWI de iShares o el Vanguard FTSE All-World UCITS ETF (VWRL)(**) (***).

Este portafolio se puede rebalancear con cierta frecuencia: si la parte de acciones es ahora 60% y los bonos/CDTs son 40%, venda algo del ETF de acciones y compre CDTs, para quedar de nuevo 50/50. Pero hay otras opiniones: William Sharpe no ve necesario rebalancear.

El lector, para su portafolio práctico, le puede añadir otros componentes: quizás añadir una porción en bonos de tesorería estadounidense, o de acciones colombianas, o decir que quiere acciones, bonos y oro en partes iguales. Y puede alterar las proporciones: 2/3 en acciones y 1/3 en bonos, etc. (×)

Pero 50/50 tiene ciertas ventajas: es lo que uno debería hacer si no tiene idea de lo que el futuro le espera, nos facilita el cálculo, simple de implementar, y permite que no se nos acuse de backtesting.

Además, dos citas de autoridades. Primero una de Benjamin Graham en The Intelligent Investor:

We are thus led to put forward to most of our readers what may appear to be an oversimplified 50-50 formula. Under this plan the guiding rule is to maintain as nearly as practicable an equal division between bond and stock holdings. We are convinced that our 50-50 version of this approach makes good sense for the defensive investor. It is extremely simple; it aims unquestionably in the right direction; it gives the follower the feeling that he is at least making some moves in response to market developments; most important of all, it will restrain him from being drawn more and more heavily into common stocks as the market rises to more and more dangerous heights. Furthermore, a truly conservative investor will be satisfied with the gains shown on half his portfolio in a rising market, while in a severe decline he may derive much solace from reflecting how much better off he is than many of his more venturesome friends.

Y esta muy bella cita de Harry Markowitz,

I should have computed the historical covariance of the asset classes and drawn an efficient frontier. Instead I visualized my grief if the stock market went way up and I wasn’t in it--or if it went way down and I was completely in it. My intention was to minimize my future regret, so I split my [pension scheme] contributions 50/50 between bonds and equities.

(*) Como verán, creo que la distinción entre "ahorrador" e "inversionista" sólo es útil en cuanto describe extremos de la preferencia entre activos conservadores y arriesgados. En realidad, el inversionista práctico no será 100%/0% contra 0%/100%, sino en algún punto intermedio. Aquí decimos que, para cubrirlos a todos, nuestro inversionista práctico está en 50%/50%.

(**) ETF domiciliado en Irland, lo que permite liberarse de ciertos impuestos cobrados por el IRS estadounidense; ver https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs).

(***) Por ahora, no es posible comprar esos ETFs fácilmente; pero sí hemos visto que los Fondos de Pensión los compran. La BVC debería tenerlos disponibles en su Mercado Global

(×) El porqué no usar acciones colombianas merece una entrada propia.

Suscribirse a:

Entradas (Atom)