Si en la tierra que vio nacer el sistema, de donde han venido los diseñadores y consultores y desde donde vienen los temas de la agenda, salen millón y medio de personas a protestar bajo el lema "No + AFP", hay que prestar mucha atención en Colombia.

Véase http://www.bbc.com/mundo/noticias-36890288 para una descripción breve de los problemas, y buen cubrimiento de la marcha masiva del 21 de Agosto. Hasta The Economist reconoce la gravedad del problema.

Es de interés el contenido de los informes de la comisión Bravo, http://www.comision-pensiones.cl/, y la lista de propuestas que hizo la presidenta Bachelet en su presentación

(aunque, por supuesto, hay partes con problemas muy distintos a los de Colombia, como la financiación de la pensión solidaria).

Es extraordinariamente importante que Bachelet haya manifestado que su gobierno actuará en dos frentes que también a los colombianos y colombianas les afectan: el uso de tablas de mortalidad separadas para hombres y mujeres, y el de los costos ocultos.

El uso de tablas de mortalidad distintas para mujeres y hombres es un problema especializado que merece entrada aparte en el blog.

Los costos ocultos o costos fantasma.

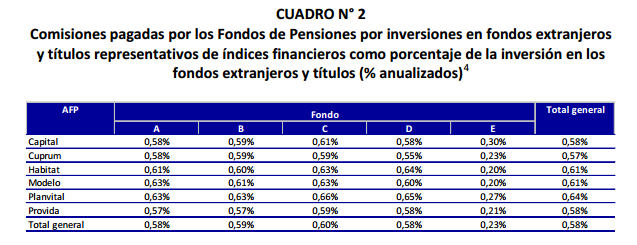

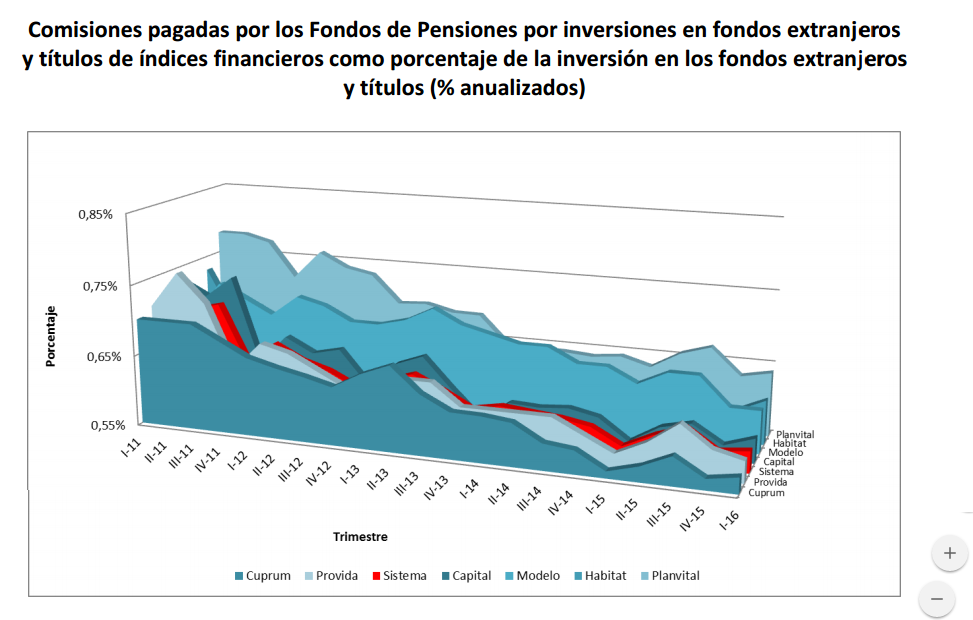

En Chile se había levantado la alarma en meses pasados sobre "costos ocultos" o "costos fantasma", que se volvieron motivo de preocupación de alto gobierno. La oficina gubernamental que supervisa a las AFP tiene estadísticas sobre algunos costos de las inversiones extranjeras:

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

Según la reglamentación chilena, esos costos han de ser pagados por los fondos (o sea, debitado del ahorro de los cotizantes) hasta cierta cantidad establecida: si el "expense rate" de un mutual fund fuera, por ejemplo, del 2% sobre saldo al año y lo autorizado fuera del 1.5%, la AFP debería hacerse cargo del 0.5% de diferencia.

¿Cuánto han pagado? según las estadísticas,

Creo que podemos interpretarlo como que las AFP chilenas han metido a los fondos pensionales a invertir en unos productos (en este caso, extranjeros) con unos expense rates totales de 0.58% AUM, por año. Si tenemos en cuenta que mucha inversión está en simples productos indexados (por ejemplo, irlandeses, muy eficientes frente a los impuestos estadounidenses), y que un Vanguard FTSE All-World UCITS ETF (VWRL) tendría apenas 0.21% de Total Expense Rate, nos preguntamos en qué estan metiendo la plata para que sus gastos totales sea de 0.58%. ¿Acaso las AFP chilenas, enormes inversionistas institucionales, no son capaces de negociar mejores términos en su compra de fondos?

(Es sensato suponer que las AFP colombianas pagan algo igual por la compra de sus mutual funds o ETFs internacionales -- a menos que sus portafolios sean muy diferentes a los chilenos. Así que van 0.58%, sobre esa tajada, cada año.)

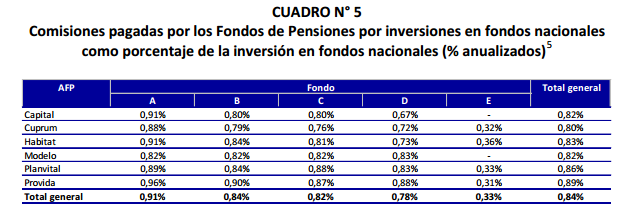

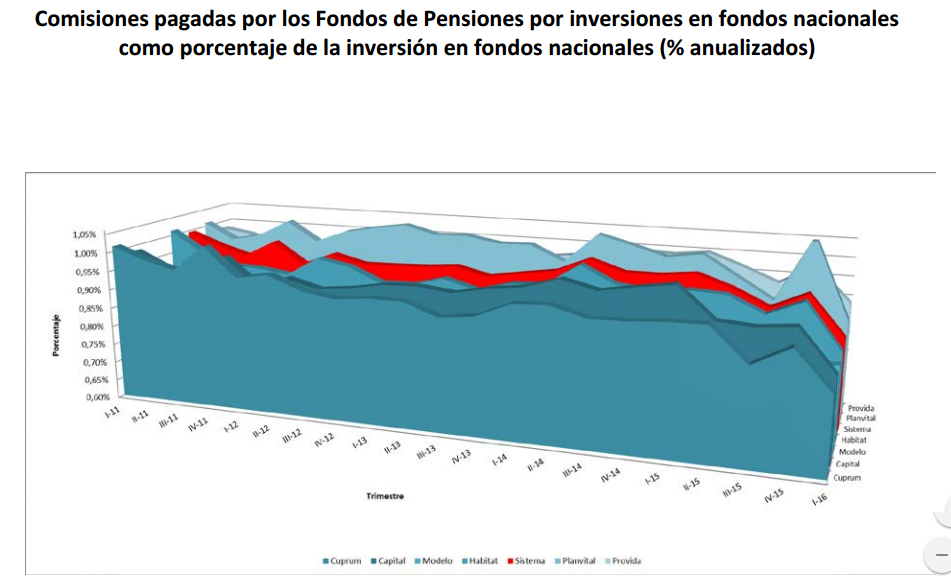

Los costos de los fondos chilenos -- aquellos domiciliados en Chile -- son todavía más altos.

Un 0.84% anual. Esto se asocia al terrible desempeño de los fondos de inversión chilenos en acciones, donde poquísimos logran superar a un índice pasivo.

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).El asunto es todavía más preocupante si nos damos cuenta que el costo pagado por Fondos de Pensión chilena en comisiones debidas a fondos extranjeros ha ido bajando en el tiempo:

Y sin embargo, los costos de los fondos nacionales no han bajado, sino sólo muy recientemente:

Caros, peores que pasivo, y no bajan.

Si por este rubro de

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

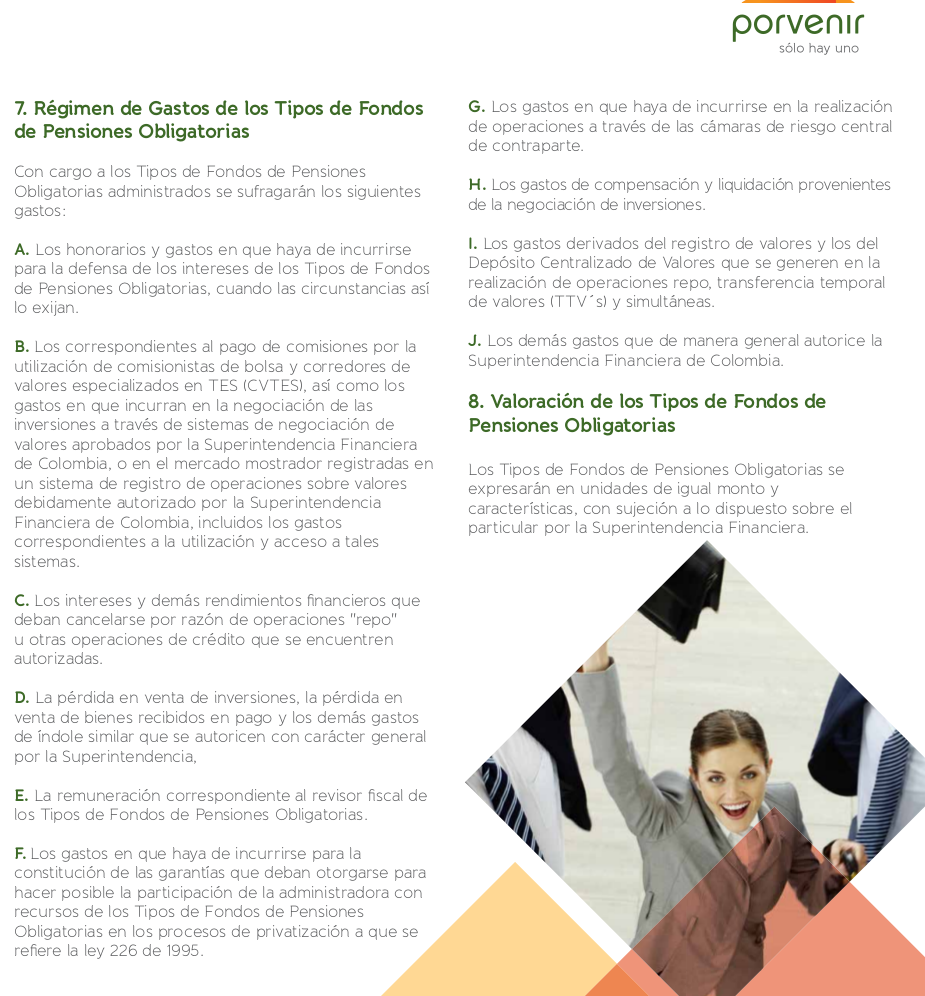

vemos en el sistema chileno de pensiones unos gastos bastante considerables, cabe preguntarnos cuánto suman los gastos admisibles en el sistema colombiano -- que comprenden una lista de rubros mucho más larga:

2. DISPOSICIONES RELACIONADAS CON LOS FONDOS ADMINISTRADOS

2.1. Régimen de gastos admisibles para los tipos de fondos de pensiones obligatorios

Con cargo a los tipos de fondos de pensiones se pueden sufragar exclusivamente los gastos que se señalan a continuación, debiendo quedar expresa constancia en el correspondiente reglamento de administración:

2.1.1. Los honorarios y gastos en que haya de incurrirse para la defensa de los intereses de los tipos de fondos, cuando las circunstancias así lo exijan.

2.1.2. Los correspondientes al pago de comisiones por la utilización de comisionistas de bolsa y corredores de valores especializados en TES (CVTES), así como los gastos en que incurran en la negociación de las inversiones a través de sistemas de negociación de valores aprobados por la SFC o en el mercado mostrador registradas en un sistema de registro de operaciones sobre valores debidamente autorizado por la SFC, incluidos los gastos correspondientes a la utilización y acceso a tales sistemas.

2.1.3. Los intereses y demás rendimientos financieros que deban cancelarse por razón de operaciones de reporto o repo activas / pasivas y operaciones simultáneas activas / pasivas, siempre que estén autorizadas.

2.1.4. La pérdida en venta de inversiones, la pérdida en venta de bienes recibidos en pago y los demás gastos de índole similar que autorice con carácter general esta Superintendencia.

2.1.5. La remuneración correspondiente al revisor fiscal de los tipos de fondos.

2.1.6. Los gastos en que haya de incurrirse para la constitución de las garantías que deban otorgarse para hacer posible la participación de la administradora con recursos de los tipos de fondos en los procesos de privatización a que se refiere la Ley 226 de 1995.

2.1.7. Los gastos en que haya de incurrirse en la realización de operaciones a través de las cámaras de riesgo central de contraparte.

2.1.8. Los gastos de compensación y liquidación provenientes de la negociación de inversiones.

2.1.9. Los gastos derivados del registro de valores y los del depósito centralizado de valores que se generen en la realización de operaciones repo, transferencia temporal de valores (TTVs) y simultáneas.

(Y la que añade la de arriba: "Los demás gastos que de manera general autorice la

Superintendencia Financiera de Colombia."

(fuente de la regulación original:

- Circular Básica Jurídica,

- Parte II (Mercado Intermediado),

- Título III (Instrucciones generales relativas a las operaciones de las entidades administradoras de pensiones y cesantías),

- Capítulo II (Disposiciones especiales aplicables en materia de Régimen de Ahorro Individual con Solidaridad),

- Artículo 2.1 (Régimen de gastos admisibles para los tipos de Fondos de Pensiones).

- Capítulo II (Disposiciones especiales aplicables en materia de Régimen de Ahorro Individual con Solidaridad),

- Título III (Instrucciones generales relativas a las operaciones de las entidades administradoras de pensiones y cesantías),

- Parte II (Mercado Intermediado),

https://www.superfinanciera.gov.co/descargas?com=institucional&name=pubFile1009784&downloadname=P2%20Tit%20III-%20Cap%20II-%20RAIS.docx

Seguimos esperando que la SuperFinanciera de Colombia nos dé respuesta acerca del monto de estos costos ocultos.

El sistema de administración privada de pensiones está en crisis en Chile.

En Colombia, ojalá estemos todavía a tiempo de reconocer los errores y corregir el rumbo.

(*) FIAP es la Federación Internacional de Administradoras de Fondos de Pensiones, con sede en Santiago de Chile, y presidida desde el año 2002 por Guillermo Arthur -- presidente de la Asociación de Administradoras de Fondos de Pensiones de Chile (AAFP) de 1999 a 2014. El anterior presidente de la FIAP, Pedro Corona Bozzo, fue presidente de la AAFP desde 1994 a 1999. Parece claro que entre la administración de la AAFP a la de la FIAP no hay sino un paso. (Bueno, en realidad hay que tomar el ascensor: la AAFP queda en el piso 14 y la FIAP queda en el piso 8 del mismo edificio: Torre B, Avda. Nueva Providencia 2155, Providencia, Santiago de Chile).