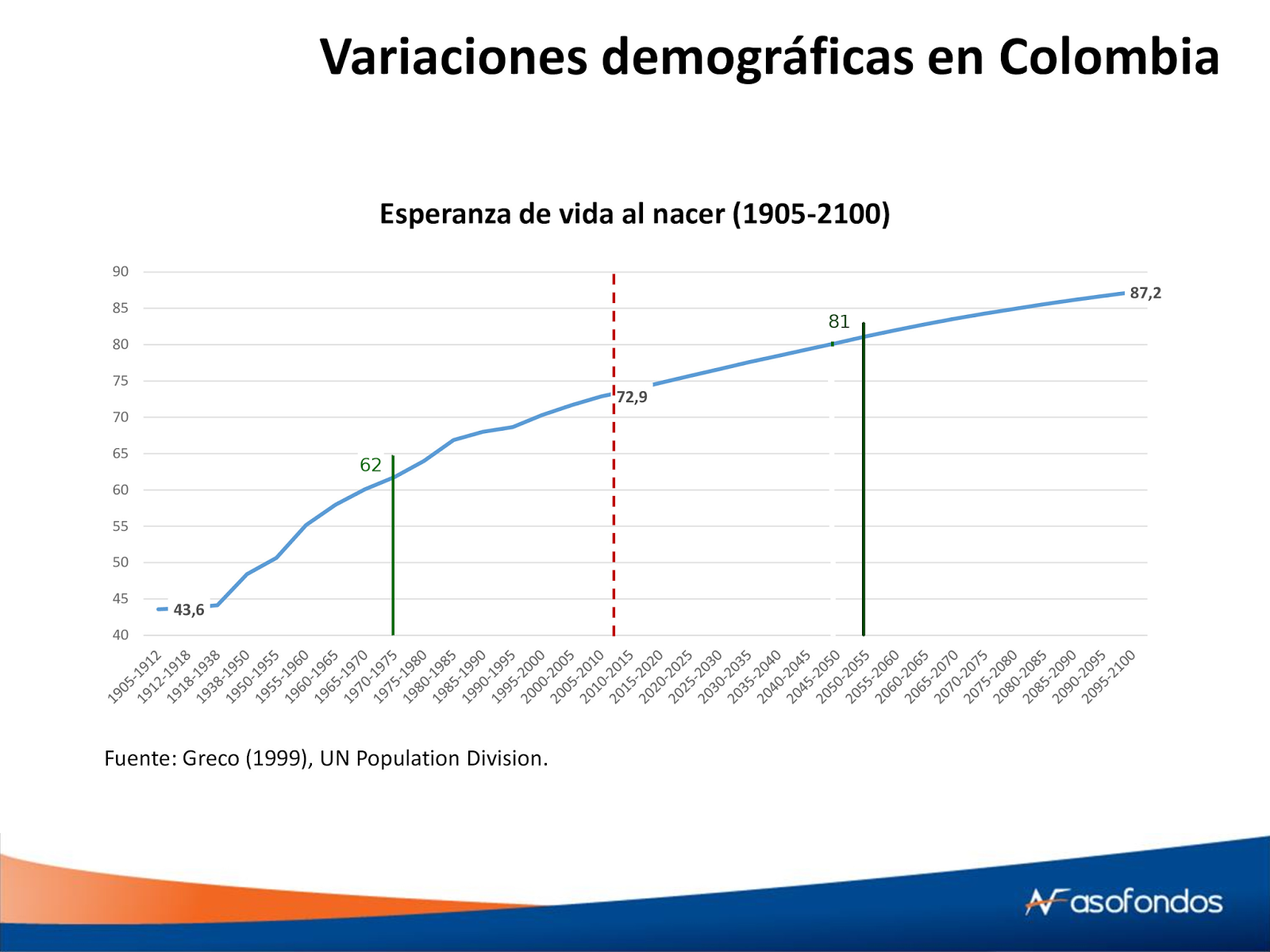

Copio aquí una parte del capítulo 1 del informe de la Misión Colombia Envejece (Carmen Elisa Flórez Nieto, Leonardo Villar, Nadia Puerta y Luisa Fernanda Berrocal), página 40-41:

1.5.3. Relación de dependencia

La relación de dependencia es la relación entre la población potencialmente dependiente (menor de 15 años y de 60 años o más) y la población potencialmente activa (15-59 años). Este indicador, que descansa enteramente en la estructura por edad, se usa para medir, en términos generales, la necesidad de soporte social de la población adulta mayor y de la población infantil por parte de la población económicamente activa. Cuando hay disminuciones en la relación de dependencia, se abre una ventana de oportunidad denominada bono demográfico, momento en el cual se requieren menos recursos para el soporte de la población dependiente y aumentan las posibilidades de acumulación de capital y crecimiento económico. En términos de fases, el bono demográfico ocurre cuando la relación de dependencia es menor a 66 dependientes por 100 personas activas (Ramírez, et al., 2013).

La relación de dependencia ayuda a predecir los efectos potenciales de los cambios

demográficos en el desarrollo económico (Cotlear, 2011). La relación de dependencia ha venido disminuyendo en los últimos años (ver Figura 11).

La relación de dependencia tiene dos componentes: el asociado a la población menor de 15 años y el de la población de 60 años o más (la Figura 12 muestra la relación de dependencia de las personas mayores).

Este indicador asocia únicamente a la población de 60 años o más con la población en edad de trabajar (15-59 años). El envejecimiento de la población a lo largo del periodo se evidencia en el hecho de que la relación de dependencia de las personas mayores es creciente: pasa de 13 personas mayores por cada 100 en edad activa en 1985 a 17 en el 2014 y a 40 en el 2050. Sin embargo, es a partir de la década del 2020 cuando esta relación aumenta más aceleradamente, dando paso al final de la fase de sociedad juvenil (9) y al inicio de una sociedad en proceso de envejecimiento, en la que el bono demográfico se acaba y comienza a regir lo que se conoce como impuesto demográfico (10) . Por consiguiente, la sociedad debe prepararse para disponer y asignar más recursos a la población mayor, con los costos económicos y financieros que esto puede implicar. Por otra parte, es importante resaltar que la emigración hacia las ciudades que ocurre en las zonas rurales hace que la población económicamente activa suela ser menor como porcentaje del total y que las relaciones de dependencia sean por ello mismo más altas. Es decir, que en las zonas rurales hay un menor soporte de la población dependiente por parte de la población potencialmente activa.

En términos generales, la evolución de la relación de dependencia en Colombia es acorde con los promedios de Latinoamérica. En el siglo XX, las altas relaciones de dependencia en el subcontinente obedecían a las relaciones de dependencia de los menores. A finales de la presente década se espera que la región llegue a los mínimos valores de dependencia (alrededor de 60) para luego empezar a crecer de nuevo debido a los incrementos de la población mayor de 60 años. Sin embargo, el inicio de una sociedad envejecida en Latinoamérica en su conjunto se espera que ocurra alrededor del 2040, algo más tarde que en Colombia (Celade, 2014). En cuanto a otras regiones, como Asia, el proceso es más heterogéneo: India e Indonesia, por ejemplo, llegarán a sus puntos más bajos de relación de dependencia en el 2040 y el 2015 respectivamente, en contraste con países como Japón o China, que alcanzaron sus puntos más bajos en 1990 y en el 2010, respectivamente.

(9) De acuerdo con Celade (2014), una sociedad juvenil es aquella en la que predomina la población menor de 20 años.

(10) De acuerdo con Celade (2014), después del periodo del bono demográfico sigue un período en el que el cambio demográfico es adverso, ya que la fuerza laboral potencial crece más lentamente que la población dependiente. Este período económico es el del impuesto demográfico.

Bibliografía citada:

Celade. (2014). La nueva era demográfica en América Latina y el Caribe.

La hora de la igualdad según el reloj poblacional. Primera Reunión de la Mesa

Directiva de la Conferencia Regional sobre Población y Desarrollo de América Latina y el Caribe. Santiago de Chile: División de Población de la Cepal.

Cotlear, D. (2011). "Envejecimiento de la población: ¿está preparada América

Latina?" En D. Cotlear (Ed.), Envejecimiento de la población: ¿está preparada América Latina? (pp. 1-43). Washington, D.C.: Banco Mundial.

DANE (2014), Proyecciones de población. Recuperado de: http://www.dane.

gov.co/index.php/poblacion-y-demografia/proyecciones-de-poblacion

Pachón, A. (2012). Proyecciones demográficas para el sistema de ciudades en Colombia. Bogotá: Departamento Nacional de Planeación.

Ramírez, J. C., Acosta, O. L., Pardo, R., Perdomo, N. y González, L. (2013).

Políticas sociales diferenciadas para las ciudades en Colombia. Una nueva

generación de políticas sociales (versión de progreso). Misión de Sistema de

Ciudades DNP-Cepal. Mimeo.