Enterarse de la experiencia chilena es necesarísimo para entender lo que ha pasado y pasará en Colombia si no nos pellizcamos: que no nos toque sufrir en carne propia el desastre para corregor el rumbo.

Hay aspectos de la denuncia de Lorenzini que tienen interpretaciones alternativas, y tampoco entiendo muy bien su propuesta de los préstamos. (Tampoco he estudiado y por tanto no puedo opinar sobre las estrategias que Lorenzini propone en https://www.felicesyforrados.cl -- sugiero mucha precaución). Pero aplaudo que Lorenzini provoque sana discusión.

En un clima tomado por el "No+AFP" la propuesta de Lorenzini de la AFP ciudadana, que se parece tanto a lo que propongo, ya queda olvidada -- pero para corregir modelo de AFP en Colombia, serviría.

"dilema: Situación en la que es necesario elegir entre dos opciones igualmente buenas o malas." (Diccionario de la Lengua Española).

Una decisión importante que ha de tomar la gente es en qué régimen cotizar para su pensión, si en el de "prima media" (Colpensiones) o en el de "ahorro individual con solidaridad".

Si uno puede suponer que los dos regímenes van a mantener sus reglas y sus promesas, pues uno podría decidir considerando qué reglas, aplicadas a la situación presente y posibles trayectorias futuras de uno, le darían mejores resultados.

Sin embargo, es muy probable que los regímenes cambien sus reglas y sus promesas.

Por el lado del régimen de prima media -- Colpensiones, la evolución demográfica colombiana va a hacer muy difícil que este régimen, en su forma actual, se mantenga. Hay una muy alta probabilidad de que lo que hoy le prometen, no pueda ser cumplido en su totalidad, al menos con sus cotizaciones futuras. O le reducirán la mesada o lo pondrán a trabajar más tiempo o ambas. La magnitud de tal reducción o extensión está por verse.

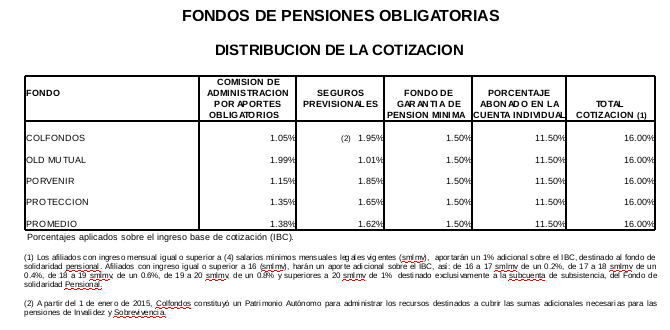

Por el lado del régimen de ahorro individual mediante AFPs, hay preguntas muy serias sobre los costos y las eficiencias de su negocio, que no han tenido cabal respuesta. Es un negocio compuesto de varios sub-negocios, y es posible que algunos de esos sub-negocios sean insostenibles en su forma actual. Por ejemplo Fasecolda, el gremio de aseguradores, se enfrenta con las AFPs al plantear que el porcentaje del ingreso base de cotización destinado al seguro previsional es demasiado pequeño; pero como ese porcentaje sumado al porcentaje cobrado por las AFPs por administración ha de sumar 3% (por ley), la ganancia de las aseguradoras es la pérdida de las AFPs, así que esos dos trenes van a chocar. (Tabla mostrada corresponde a Diciembre de 2015).

Pronto vendrán reformas sustanciales al sistema pensional y vendrá un régimen de transición.

Si alguien pregunta ¿cuál sistema es preferible? me temo que debo responderle que ninguno. ¿Qué hacer entonces? ni siquiera puede uno sugerir ahorrar por sus propios medios, porque

el ahorrar en vivienda en Colombia tiene serias distorsiones por la política estatal de subsidios; a demasiada gente le pasará que se pensionará con mesadas miserables, pagando la administración y reparación de sus antes lindos apartamentos. Puede tener sentido comprar su vivienda, pero no se concentre ahí.

En renta variable las opciones son aún peores. Es increíble cómo existen productos tan simples y eficientes como ETFs de mercado mundial, a muy bajos costos de administración, y sin embargo la mediocridad organizacional y torpe codicia rentista de las comisionistas hacen imposible que el ciudadano de a pie pueda comprarlas. No parece haber más salida práctica que la de mandar la plata a brokers extranjeros, con todos los riesgos del caso. Sobra decir que esa no es solución para la gran mayoría.

Renta variable, renta fija... ¿dónde quedan las libranzas? ¡jajaja! nohablemosmás.

Bitcoin?

Sala VIP de maquinitas tragamonedas en el antiguo Bronx.

Todo esto, en una industria donde el estandar ético de la asesoría financiera es, en general, deplorable.

Otras alternativas, como el poder prestar plata mediante Crowdfunding, están todavía en la infancia.

Lo bueno de tener esta lista concreta de problemas, es que ya no quedamos paralizados, pue slo que hay que hacer es claro: atacar cada uno de estos problemas es la mejor inversión que usted puede hacer:

Sea sistema solidario o de ahorro individual, exijámosle máxima transparencia y eficiencia a los sistemas pensionales, y tengamos claro que el lucro de las Administradoras, de la burocracia estatal o de otros intermediarios financieros, no es sino objetivo marginal (*). Esto puede servir.

Por un mercado sano de vivienda en propiedad y arriendo, exijamos el desmonte gradual de los exagerados subsidios a la construcción.

Exijamos que el gobierno ofrezca bonos a precios tales que la gente de a pie pueda comprarlos.

Hagámosle saber a las comisionistas y la BVC que queremos acceso eficiente a ETFs de mercado amplio, y apoyemos si algunas lo hacen. Si no, demandemos ante las superintendencias y demás instancias.

Eduquemos y eduquémonos: circulemos información sobre libranzas.

El sistema de AFP en Colombia ha tenido como modelo el sistema chileno -- con modificaciones. Y Chile sigue siendo referente para Colombia y el mundo; no es casualidad que el evento anual en Cartagena sea el Congreso de FIAP Asofondos(*). El lector puede revisar la lista de los panelistas en los varios congresos -- encontrará muchos chilenos.

Si en la tierra que vio nacer el sistema, de donde han venido los diseñadores y consultores y desde donde vienen los temas de la agenda, salen millón y medio de personas a protestar bajo el lema "No + AFP", hay que prestar mucha atención en Colombia.

Es de interés el contenido de los informes de la comisión Bravo, http://www.comision-pensiones.cl/, y la lista de propuestas que hizo la presidenta Bachelet en su presentación

(aunque, por supuesto, hay partes con problemas muy distintos a los de Colombia, como la financiación de la pensión solidaria).

Es extraordinariamente importante que Bachelet haya manifestado que su gobierno actuará en dos frentes que también a los colombianos y colombianas les afectan: el uso de tablas de mortalidad separadas para hombres y mujeres, y el de los costos ocultos.

El uso de tablas de mortalidad distintas para mujeres y hombres es un problema especializado que merece entrada aparte en el blog.

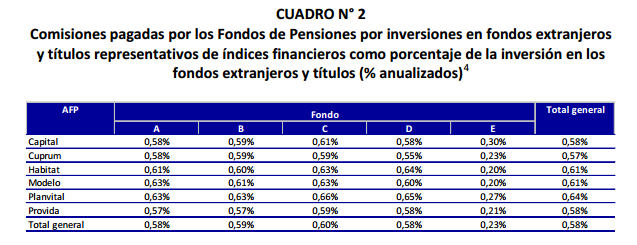

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

Según la reglamentación chilena, esos costos han de ser pagados por los fondos (o sea, debitado del ahorro de los cotizantes) hasta cierta cantidad establecida: si el "expense rate" de un mutual fund fuera, por ejemplo, del 2% sobre saldo al año y lo autorizado fuera del 1.5%, la AFP debería hacerse cargo del 0.5% de diferencia.

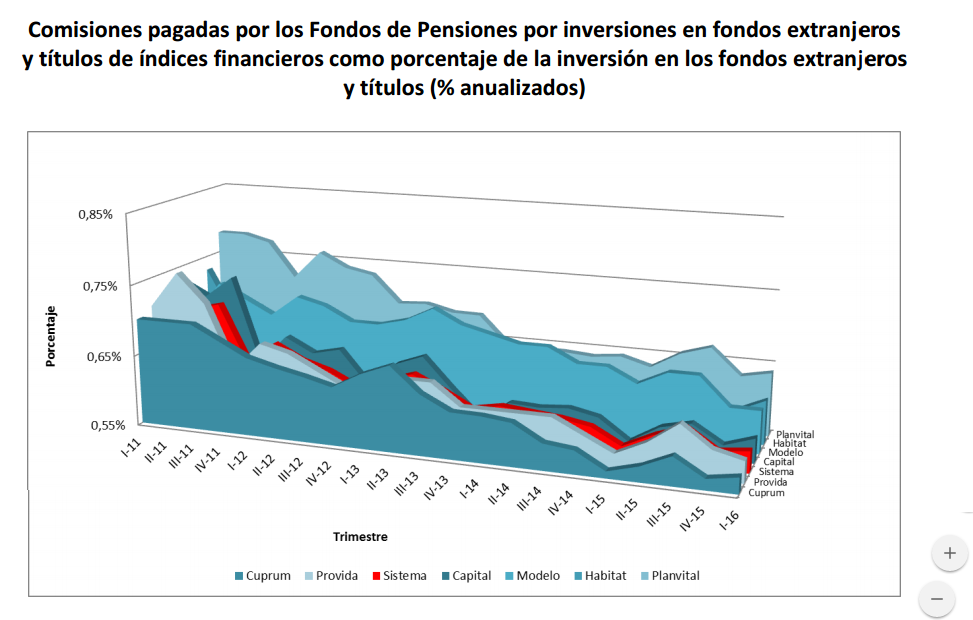

¿Cuánto han pagado? según las estadísticas,

Creo que podemos interpretarlo como que las AFP chilenas han metido a los fondos pensionales a invertir en unos productos (en este caso, extranjeros) con unos expense rates totales de 0.58% AUM, por año. Si tenemos en cuenta que mucha inversión está en simples productos indexados (por ejemplo, irlandeses, muy eficientes frente a los impuestos estadounidenses), y que un Vanguard FTSE All-World UCITS ETF (VWRL) tendría apenas 0.21% de Total Expense Rate, nos preguntamos en qué estan metiendo la plata para que sus gastos totales sea de 0.58%. ¿Acaso las AFP chilenas, enormes inversionistas institucionales, no son capaces de negociar mejores términos en su compra de fondos?

(Es sensato suponer que las AFP colombianas pagan algo igual por la compra de sus mutual funds o ETFs internacionales -- a menos que sus portafolios sean muy diferentes a los chilenos. Así que van 0.58%, sobre esa tajada, cada año.)

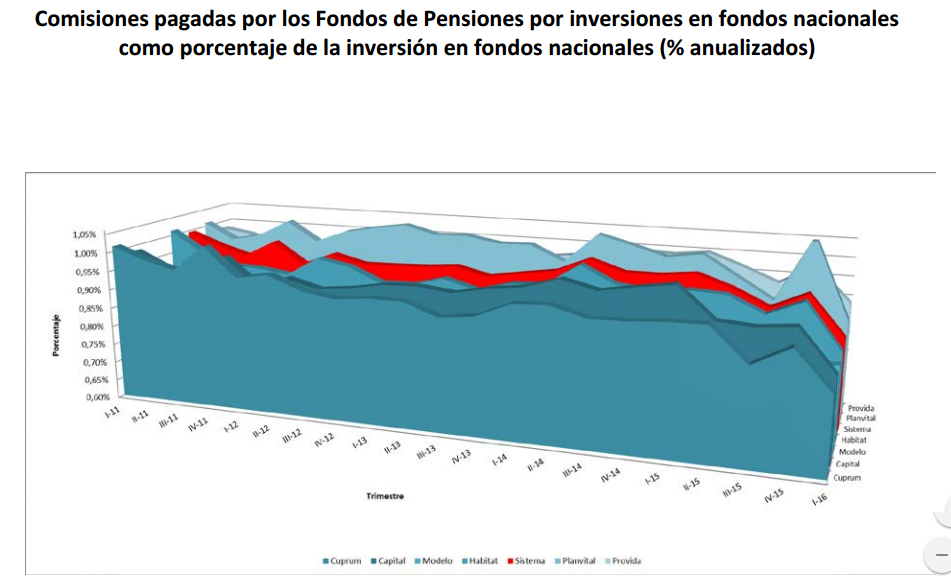

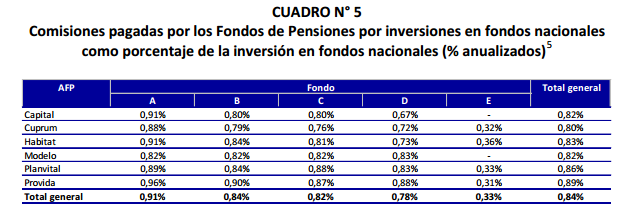

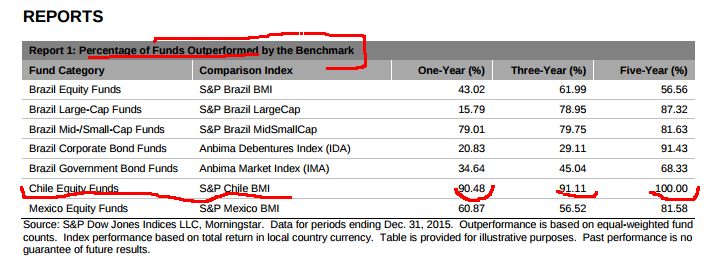

Los costos de los fondos chilenos -- aquellos domiciliados en Chile -- son todavía más altos.

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

El asunto es todavía más preocupante si nos damos cuenta que el costo pagado por Fondos de Pensión chilena en comisiones debidas a fondos extranjeros ha ido bajando en el tiempo:

Y sin embargo, los costos de los fondos nacionales no han bajado, sino sólo muy recientemente:

Caros, peores que pasivo, y no bajan.

Si por este rubro de

Comisiones pagadas por los Fondos de Pensiones y de Cesantía y sus Administradoras por la inversión en cuotas de fondos mutuos, cuotas de fondos inversión, títulos representativos de índices financieros y por empleo de entidades mandatarias.

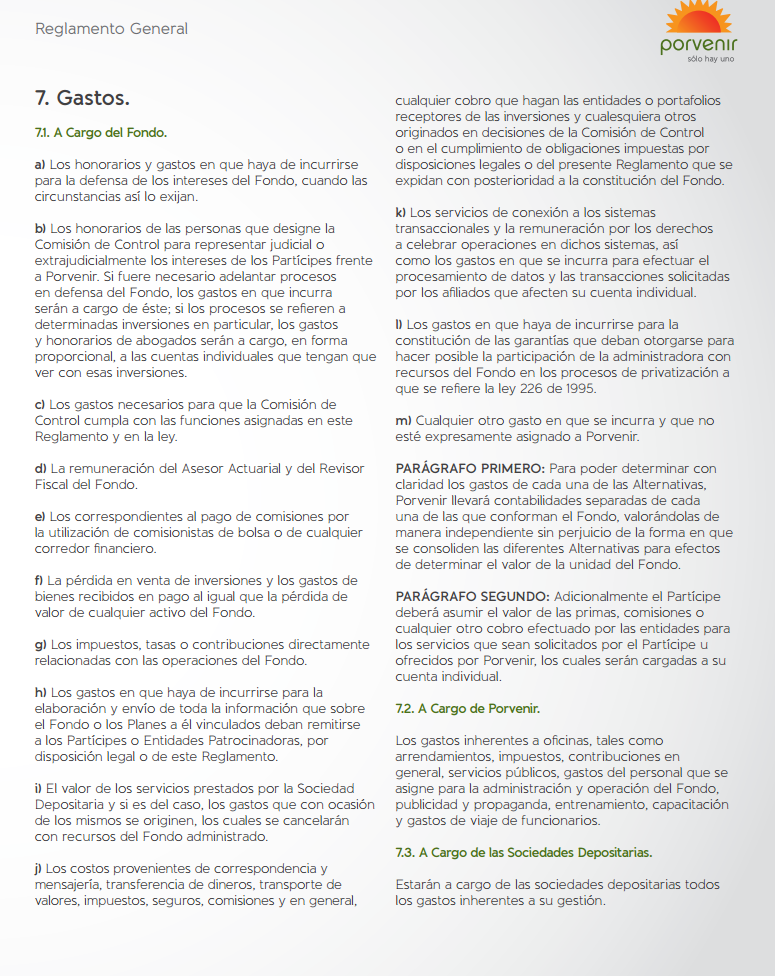

vemos en el sistema chileno de pensiones unos gastos bastante considerables, cabe preguntarnos cuánto suman los gastos admisibles en el sistema colombiano -- que comprenden una lista de rubros mucho más larga:

2. DISPOSICIONES RELACIONADAS CON LOS FONDOS ADMINISTRADOS

2.1. Régimen de gastos admisibles para los tipos de fondos de pensiones obligatorios

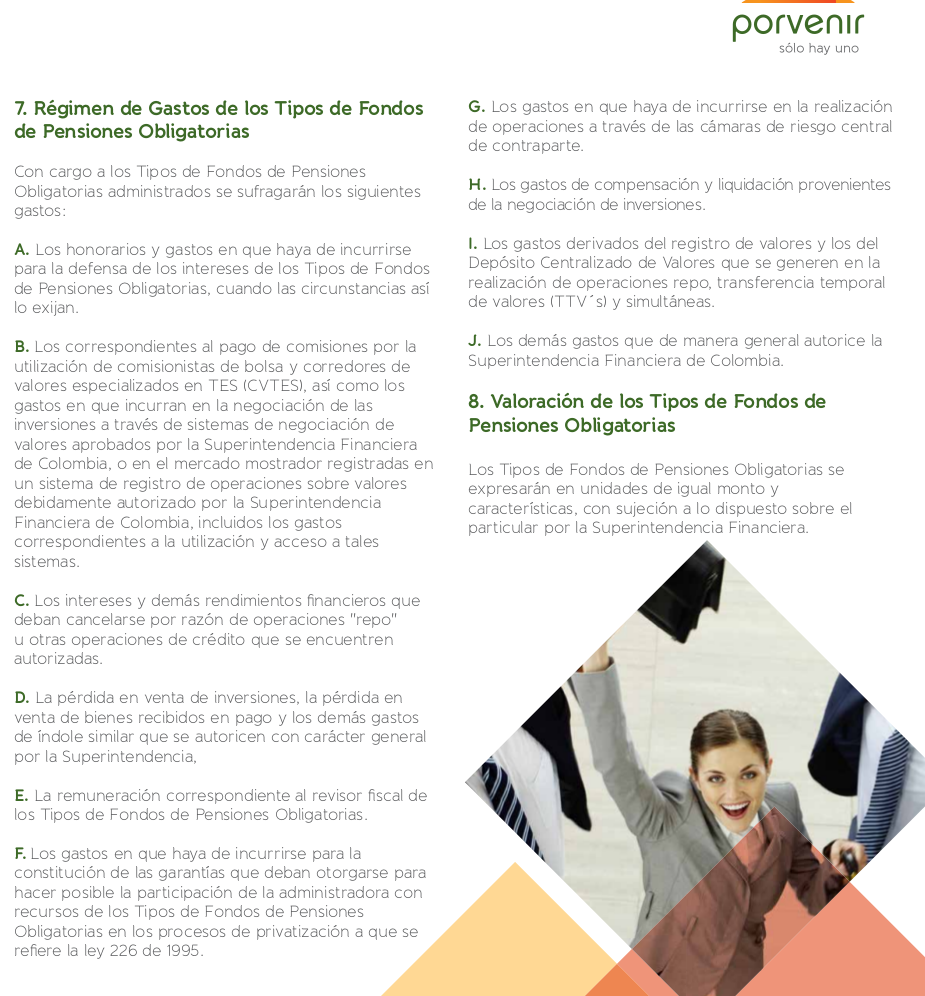

Con cargo a los tipos de fondos de pensiones se pueden sufragar exclusivamente los gastos que se señalan a continuación, debiendo quedar expresa constancia en el correspondiente reglamento de administración:

2.1.1. Los honorarios y gastos en que haya de incurrirse para la defensa de los intereses de los tipos de fondos, cuando las circunstancias así lo exijan.

2.1.2. Los correspondientes al pago de comisiones por la utilización de comisionistas de bolsa y corredores de valores especializados en TES (CVTES), así como los gastos en que incurran en la negociación de las inversiones a través de sistemas de negociación de valores aprobados por la SFC o en el mercado mostrador registradas en un sistema de registro de operaciones sobre valores debidamente autorizado por la SFC, incluidos los gastos correspondientes a la utilización y acceso a tales sistemas.

2.1.3. Los intereses y demás rendimientos financieros que deban cancelarse por razón de operaciones de reporto o repo activas / pasivas y operaciones simultáneas activas / pasivas, siempre que estén autorizadas.

2.1.4. La pérdida en venta de inversiones, la pérdida en venta de bienes recibidos en pago y los demás gastos de índole similar que autorice con carácter general esta Superintendencia.

2.1.5. La remuneración correspondiente al revisor fiscal de los tipos de fondos.

2.1.6. Los gastos en que haya de incurrirse para la constitución de las garantías que deban otorgarse para hacer posible la participación de la administradora con recursos de los tipos de fondos en los procesos de privatización a que se refiere la Ley 226 de 1995.

2.1.7. Los gastos en que haya de incurrirse en la realización de operaciones a través de las cámaras de riesgo central de contraparte.

2.1.8. Los gastos de compensación y liquidación provenientes de la negociación de inversiones.

2.1.9. Los gastos derivados del registro de valores y los del depósito centralizado de valores que se generen en la realización de operaciones repo, transferencia temporal de valores (TTVs) y simultáneas.

(Y la que añade la de arriba: "Los demás gastos que de manera general autorice la Superintendencia Financiera de Colombia."

(fuente de la regulación original:

Circular Básica Jurídica,

Parte II (Mercado Intermediado),

Título III (Instrucciones generales relativas a las operaciones de las entidades administradoras de pensiones y cesantías),

Capítulo II (Disposiciones especiales aplicables en materia de Régimen de Ahorro Individual con Solidaridad),

Artículo 2.1 (Régimen de gastos admisibles para los tipos de Fondos de Pensiones).

Seguimos esperando que la SuperFinanciera de Colombia nos dé respuesta acerca del monto de estos costos ocultos.

El sistema de administración privada de pensiones está en crisis en Chile.

En Colombia, ojalá estemos todavía a tiempo de reconocer los errores y corregir el rumbo.

(*) FIAP es la Federación Internacional de Administradoras de Fondos de Pensiones, con sede en Santiago de Chile, y presidida desde el año 2002 por Guillermo Arthur -- presidente de la Asociación de Administradoras de Fondos de Pensiones de Chile (AAFP) de 1999 a 2014. El anterior presidente de la FIAP, Pedro Corona Bozzo, fue presidente de la AAFP desde 1994 a 1999. Parece claro que entre la administración de la AAFP a la de la FIAP no hay sino un paso. (Bueno, en realidad hay que tomar el ascensor: la AAFP queda en el piso 14 y la FIAP queda en el piso 8 del mismo edificio: Torre B, Avda. Nueva Providencia 2155, Providencia, Santiago de Chile).

Quiero dar noticia a los lectores sobre un importante escrito de Ana Fernanda Maiguashca, actualmente co-directora del Banco de la República y persona de amplia experiencia en regulación financiera.

[vuelto a actualizar][ actualizado] Fue presentado en el pasado congreso de Asofiduciarias, y ahora está disponible al público (¡muchas gracias!) en http://www.asofiduciarias.org.co/p/INFORME%20FICS_FINALIZADO.compressed.pdf . http://www.asofiduciarias.org.co/index.php/publicaciones/otras-publicaciones; lo viven cambiando de sitio. :(

También es interesante el video de la presentación.

En entradas anteriores hemos mencionado la existencia de costos para el ahorrador de Pensiones Obligatorias que no están cubiertas por la comisión de entrada.

Ni en los extractos de pensiones ni en las circulares usuales de la Superfinanciera se le informa al cotizante cuánto han costado estos rubros. Por eso digo que son unos costos ocultos, hidden pension fees. Por supuesto, para estimar su efecto, debemos saber su monto, específicamente, su tamaño comparado con el total bajo administración, cada año. Algo tiene que ser, no puede ser 0%. Si es 0.25%, creo que no es preocupante.

Véase cómo el Departamento del Trabajo en los Estados Unidos se nota muy preocupado por costos del 1%:

Middle class economics means that Americans should be able to retire with dignity after a lifetime of hard work. But loopholes in the retirement advice rules have allowed some brokers and other advisers to recommend products that put their own profits ahead of their clients' best interest, hurting millions of America's workers and their families. A system where firms can benefit from backdoor payments and hidden fees often buried in fine print if they talk responsible Americans into buying bad retirement investments—with high costs and low returns—instead of recommending quality investments isn't fair. A White House Council of Economic Advisers analysis found that these conflicts of interest result in annual losses of about 1 percentage point for affected investors—or about $17 billion per year in total. To demonstrate how small differences can add up: A 1 percentage point lower return could reduce your savings by more than a quarter over 35 years. In other words, instead of a $10,000 retirement investment growing to more than $38,000 over that period after adjusting for inflation, it would be just over $27,500.

In February, the President directed the Department of Labor to move forward with a proposed rulemaking to require retirement advisers to abide by a "fiduciary" standard—putting their clients' best interest before their own profits. […]

Summary of Today's Action to Protect Retirement Savers by the Department of Labor

Today, the Department of Labor issued a proposed rulemaking to protect investors from backdoor payments and hidden fees in retirement investment advice.

Backdoor Payments & Hidden Fees Often Buried in Fine Print Are Hurting the Middle Class: Conflicts of interest cost middle-class families who receive conflicted advice huge amounts of their hard-earned savings. Conflicts lead, on average, to about 1 percentage point lower annual returns on retirement savings and $17 billion of losses every year.

The Department of Labor is protecting families from conflicted retirement advice. The Department issued a proposed rule and related exemptions that would require retirement advisers to abide by a "fiduciary" standard—putting their clients' best interest before their own profits.

The Proposed Rule Would Save Tens of Billions of Dollars for Middle Class and Working Families: A detailed Regulatory Impact Analysis (RIA) released along with the proposal and informed by a substantial review of the scholarly literature estimates that families with IRAs would save more than $40 billion over ten years when the rule and exemptions, if adopted as currently proposed, are fully in place, even if one focuses on just one subset of transactions that have been the most studied.

Por ello, le pido a las AFP, a la Superintendencia Financiera y a la Unidad de Regulación Financiera que tengan un dato claro sobre estos gastos. Cómo es posible que en la discusión actual sobre Reforma Pensional no se crea que la eficiencia del sistema deba examinarse.(*)

Pero todo este tiempo pensaba que esos gastos admisibles eran sólo propios de los Fondos Obligatorios. Que en los Voluntarios, la comisión sobre saldo compensaba por todo (menos, por supuesto, el Expense Rate de los ETFs). Para los carteras internacionales, si la comisión fuera del 3.5% anual y el portafolio usara fondos con un expense rate anual de, digamos, 0.5%, fondos voluntarios, por ejemplo, el lastre total sería de aproximadamente 4%.

¡Oh sorpresa: los fondos voluntarios también padecen de costos ocultos!

¿Será que los ministros del despacho, gente inteligente y de buenos salarios, y que saben dónde ponen las garzas, ponen su plata en Pensiones Voluntarias, dada su rentabilidad y ventaja tributaria? Veamos en esta página.

Ministro de Economía (Cárdenas):

Ministro de Salud (Gaviria):

Ministra de Trabajo (López): mención especial merece el contador tan berraco que tiene, ¡me le quito el sombrero ante su optimización tributaria!

Ministra de Educación (Parodi):

Ministra de Relaciones Exteriores (Holguín):

Ministro de Comunicaciones (Luna):

Ministro de Transporte (Rojas):

Ministro de Justicia (Londoño): el único que aparece aportando a Pensiones Voluntarias.

(El resto de ministros no muestra formularios 210, sino unas declaraciones de bienes y rentas sin información sobre sus aportes pensionales actuales).

Estas son personas de altos salarios y que pagan altas tasas de impuestos. Supuestamente, les serviría ahorrar en Pensiones Voluntarias.

[Añadido: contertulio @APelaez1 anota acertadamente que algunos declaran, en su patrimonio, que sí tienen saldos acumulados en Pensiones Voluntarias. No puedo explicarlo a cabalidad, ni tampoco porqué no hacen donaciones, dadas las ventajas tributarias tan generosas de varias. ]

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).

Si los fondos chilenos de inversión (activa, en acciones) no son capaces de superar los rendimientos de un portafolio pasivo chileno apropiado, creo que es apenas lógico que se ordene que los Fondos Pensionales chilenos saquen su plata de los fondos de inversión chilena (y la metan en un fondo pasivo nacional, a costos mucho más bajos).