El razonamiento suena acorde con lo que pasa en muchos negocios: las fincas prosperan si se administran, y sirve darle una vuelta a las casas, pintarlas y arreglarles la plomería.

Pero, de la misma manera que no es posible que todos los niños de una escuela sean mejores que el promedio de su escuela, no es posible que todos los administradores de fondos de un mercado tengan resultados superiores al promedio de su mismo mercado.

Recomiendo estudiar detenidamente esta parte de la charla de Warren Buffett en el encuentro de accionistas de su conglomerado, en 2016.

Los portafolios de los Fondos Pensionales, al menos aquellas tajadas correspondientes a los activos que se transan en mercados financieros transparentes, no difieren mucho del mercado general, y van a obtener los retornos de ese mercado general. Así que tener el portafolio del mercado, a costos mínimos, es lo más sensato desde el punto de vista de los Fondos, o sea de los cotizantes de los Fondos.

(A las Administradoras de los Fondos, en cambio, les interesa la maximización de sus propias utilidades y en ese sentido una excelente estrategia es la de ser un "indexador enclosetado", es decir, tener el portafolio del mercado pero manipularlo para generar altas comisiones y pagos a asociados).

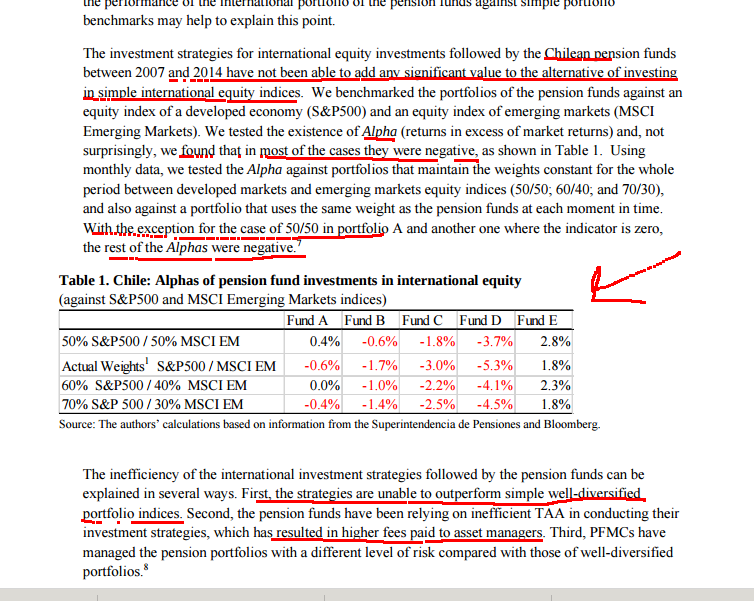

Pero la realidad ya no se puede tapar. Para un ejemplo, una importante evidencia del sistema que se nos ha vendido como modelo:

(Rudolph y Sabat 2016, "Building Long-Term Portfolio Benchmarks for Pension Funds in Emerging Economies", World Bank Policy Research Working Paper No. 7784, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2895510 )

Por si no se entiende: la administración de los expertos chilenos no le ha añadido valor a los portafolios, sino que les ha restado valor. Y ese valor, ese alfa negativo, no es una curiosidad matemática, sino que será causa de la pobreza futura de millones de chilenos y latinoamericanos en general, en un entorno mundial de rentabilidades decrecientes.

En Colombia, ¿la administración de las AFP añade valor? ¿Cómo puede saberlo el ahorrador de a pie, si cuando reportan las rentabilidades no las comparan con un benchmark apropiado (apenas con una rentabilidad mínima, y con un promedio entre cuatro), y además los actores financieros locales se niegan a vender unos simples ETF que aterrizarían el benchmark?

¿No es hora ya de que el desempeño de las AFP se someta a un clara evaluación?

No hay comentarios.:

Publicar un comentario