En la presentación se comparan los resultados que una misma persona tendría bajo cada uno de los dos regimenes. En este caso , en que la persona no se va a pensionar bajo ninguno de los dos sistemas, el resultado es muy sencillamente la cantidad de dinero que recibe en un momento de retiro (en vez de la mesada pensional); la suma se llama indemnización sustitutiva o devolución de saldos según el sistema.

Bueno, quizás a Rafael Llano se le olvidó actualizar los números y tablas para hacerlos compatibles, pero aún así se entiende el argumento: en el sistema de ahorro individual (AFPs) es esperable una rentabilidad superior que en el de prima media (Colpensiones etc) por que la plata se ha invertido y dicha inversión

En la primera gráfica también se ve que cuanto más altos sean esos rendimientos reales, mayor será la superioridad del ahorro individual: si el rendimiento real fue del 6%, la diferencia sera mayor que si el rendimiento fuera del 4%. Incluso, el autor nos menciona una "tasa intermedia" del 5% real.

Pero cabe la pregunta: ¿rentabilidad del 5% REAL? ¿de qué portafolio balanceado puede salir ese 5% real?

Aún más: la persona del ejemplo, con 51 años de edad, próxima a dejar su vida laboral, muy seguramente va a tener un portafolio moderado o conservador. Digamos, para facilitar los cálculos, que su portafolio es mitad en Renta Fija y mitad en Renta Variable. La rentabilidad real en bonos del tesoro colombiano de buena calidad, duración intermedia, va a ser de entre 0% y 1%,

¿Rentabilidad del

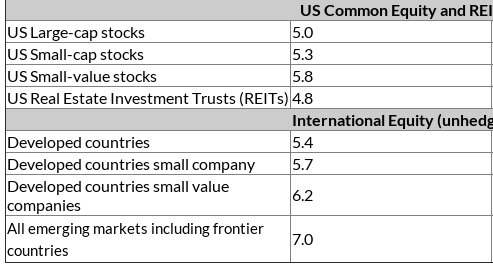

En importante paper de Bogle, la rentabilidad nominal de las acciones en los Estados Unidos sería del 7% -- este numero ignora inflación y asume que la inversión no tiene costos. Estos costos de la inversión pueden ir de 0.75% a 3%, y para Colombia bien podemos suponerlos en el rango alto. Así que ya vamos por los terrenos del 3,5 y 4% real en la porción de acciones estadounidenses.

El éxito del modelo de las AFPs está basado en suponer que la inversión va a resultar en ciertas rentabilidades. ¿De veras Asofondos está esperando rentabilidades del 5% real en portafolios moderados? ¿Acaso no habrá algún periodista financiero que, en estos talleres, les cuestione esos supuestos?

(*)Recordemos que la rentabilidad real es definida como la rentabilidad nominal ajustada por la inflación. Por ejemplo, si después de un año me acaban de regresar un CDT que creció un 7,5% anual, pero en ese tiempo las cosas valen, por inflación, 6,5% más , el CDT sólo tuvo una rentabilidad real del 1%.

Triste realidad, ocultan la información solo para seguir haciendo de las suyas. Gracias por tomarse el tiempo para explicar todo esto. Muy buena toda la información que hay en su blog.

ResponderBorrarGracias VarPo. Siga visitando, porque además de criticar, proponemos! :)

ResponderBorrarEste régimen solo es rentable para sus dueños los banqueros, pero no para los trabajadores ahorradores, a quienes les va mejor en el de Prima Media, tan vilipendiado por Asofondos con el apoyo de la gran prensa propiedad del grupo Aval, que a su vez es dueño de Porvenir, el fondo líder con el 44% del mercado.

ResponderBorrarDon Eduardo, gracias por su visita. Sobre ese abuso, particularmente en pensiones voluntarias, tenemos evidencia numérica en aquí y aquí.

ResponderBorrarSobre cesantías estoy compilando unos datos; le avisaré cuando tenga lista la entrada correspondiente.

¿Sabe de grupos activistas de pensionados y cotizantes? en el tema soy nuevo y quiero saber quién más comparte la inquietud.