Los interesados en la reforma pensional deberíamos estudiar unos modelos ya existentes, bastante exitosos. Aquí presento uno de ellos: una AFP estatal, ultraeficiente, sin más ánimo de lucro que el de sus propios cotizantes, que ofrece los costos más bajos de fondo alguno en el mundo.

Se llama el Thrift Savings Plan, y es una agencia del gobierno federal de los Estados Unidos a cargo de una parte del ahorro pensional voluntario de los empleados federales (incluyendo miembros de las Fuerzas Armadas), más allá de sus planes básicos de pensión definida.

El Thrift Savings Plan tiene los fondos mutuos a más bajo costo de los Estados Unidos.

For 2016, the average net expense was $0.38* per $1,000 invested.

The net TSP expense ratio represents the amount that participants' investment returns were reduced by TSP administrative expenses.

Expense ratios may also be expressed in basis points. One basis point is 1/100th of one percent, or .01%. Therefore, the 2016 TSP net expense ratio* of .038% is 3.8 basis points. Expressed either way, this means that expenses charged to each TSP account in 2016 were approximately 38 cents per $1,000 of investment. (fuente)

Léase bien: no es ni el 4% sobre saldo anual que la mayoría de las AFP le restan a los aportes voluntarios, ni 0,4%, sino 0,04%.

¿Cómo lo hace? primero, su mandato no es el de producir utilidades al gobierno federal (aunque el TSP sí debe ser sostenible, neutro fiscalmente, es decir, pagar sus propios gastos). Segundo, toma ventaja de las economías de escala y delegación de funciones, y tercero, tiene un menú muy simplificado y eficiente de productos.

El TSP no administra directamente las inversiones: contrata (en un proceso competitivo) a una administradora de fondos (Blackrock, actualmente) para que invierta los dineros en unos fondos indexados muy bien definidos y de desempeño muy transparente. Por lo mismo, Blackrock tampoco tiene muchos gastos.

F,C,S, and I Funds

The Federal Retirement Thrift Investment Board currently contracts BlackRock Institutional Trust Company, N.A. (BlackRock) to manage the F, C, S, and I Fund assets. [...]

The F, C, S, and I Funds are index funds, each of which is invested in order to replicate the risk and return characteristics of its appropriate benchmark index. For example, the C Fund is invested in a stock index fund that fully replicates the Standard and Poor's 500 (S&P 500) Index, a broad market index made up of the stocks of 500 large to medium-sized U.S. companies. The C Fund's objective is to match the performance of the S&P 500. The F, C, S, and I Funds remain invested regardless of the performance of the securities markets or the overall economy.

(fuente)

Objective of S Fund: To match the performance of the Dow Jones U.S. Completion TSM Index

Objetive of F Fund: To match the performance of the Bloomberg Barclays U.S. Aggregate Bond Index

Objetive of I Fund: To match the performance of the MSCI EAFE (Europe, Australasia, Far East) Index.

(fuente)

Por otra parte se pone de acuerdo con la tesorería para ofrecer una cuenta de bonos federales, el fondo G.

G Fund

The G Fund assets are managed internally by the Federal Retirement Thrift Investment Board. The G Fund buys a nonmarketable U.S. Treasury security that is guaranteed by the U.S. Government. This means that the G Fund will not lose money. (Fuente)

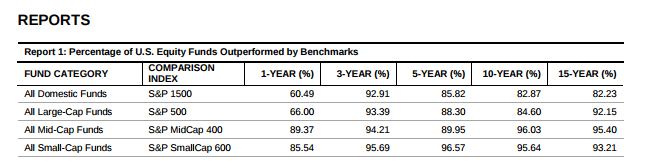

El objetivo de los fondos indexados pasivos no es el de superar el rendimiento de los indices, sino el que desempeñarse igual que ellos. Esto lo hacen con máxima eficiencia. ¿Deberían sentirse mal los cotizantes por que sus fondos no pretenden "superar un índice"? no, todo lo contrario: la evidencia empírica indica que, en el largo plazo, los índices superan a la inmensa mayoría de los fondos activos.

(fuente: reporte SPIVA de Standard & Poor's para fines del 2016).

En la discusión de la reforma pensional en Colombia y demás países, esto nos debe tener claro:

- En la combinación de pilares, hay un claro rol para el ahorro individual,

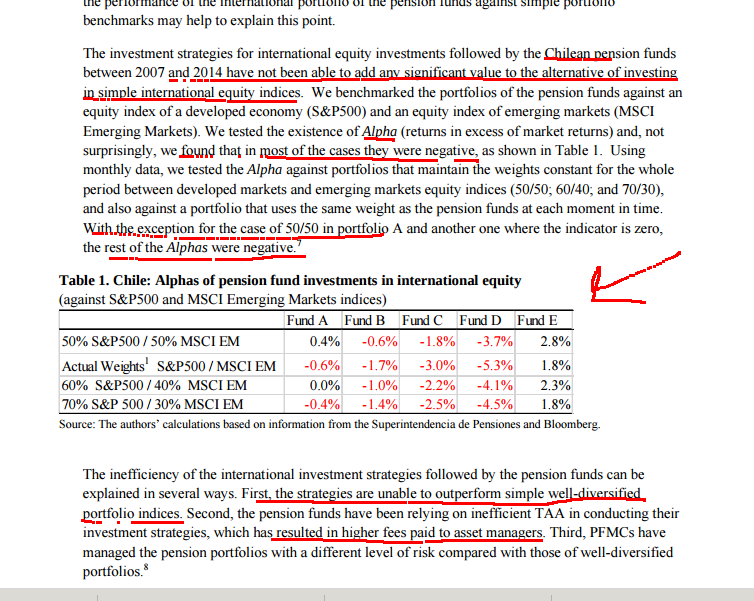

- La evidencia empírica está mostrando que las administradoras pensionales actuales no sólo no le añaden valor al ahorro individual, sino que se lo restan. En Chile, por ejemplo,

(fuente: página 7 en Building Long-Term Portfolio Benchmarks for Pension Funds in Emerging Economies , Heinz Rudolph y Jorge Sabat, World Bank Policy Research Working Paper No. 7784, 2016). - Es posible un pilar de ahorro individual muchísimo más eficiente, sin el parasitismo de las administradoras pensionales actuales, el Thrift Savings Plan es un claro ejemplo de cómo hacerlo. Este TSP es claramente superior a las administradoras privadas que ahora tenemos en Colombia, Chile y tantos otros países sometidos al parasitismo del modelo pensional chileno.

- Por supuesto, un TSP en nuestros países debe instituirse con la mayor autonomía y fortaleza, por fuera del alcance de la politiquería local.

No hay comentarios.:

Publicar un comentario