Esta fue la tesis que pido investigar.

Las AFP que administran Fondos de Cesantía han acordado fijar las tasas de las altísimas comisiones que cobran. Así, las AFP violan las leyes colombianas sobre la competencia, extraen excesivas rentas de los colombianos destruyendo su ahorro, toman abusiva ventaja de la exención tributaria que brindó el Estado y perjudican al erario y la sociedad en general.

Como ya hemos comentado en entradas anteriores (por ejemplo Las carísimas tajadas de Cesantías),

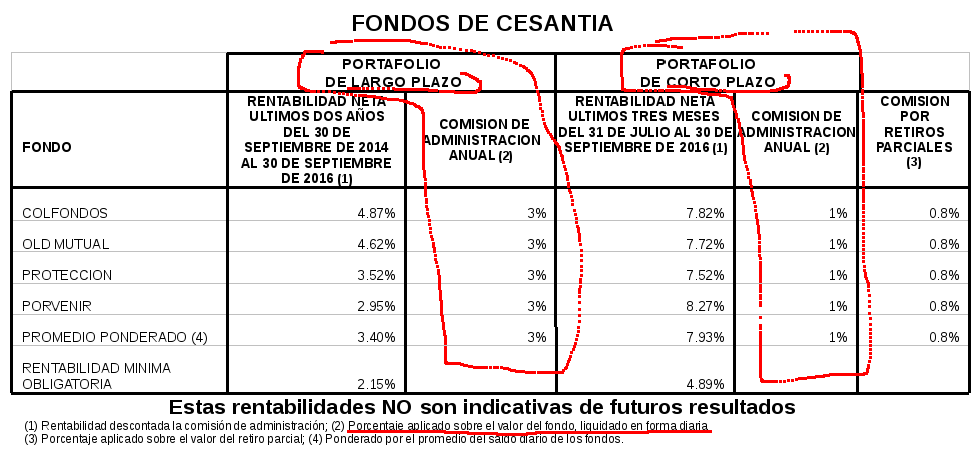

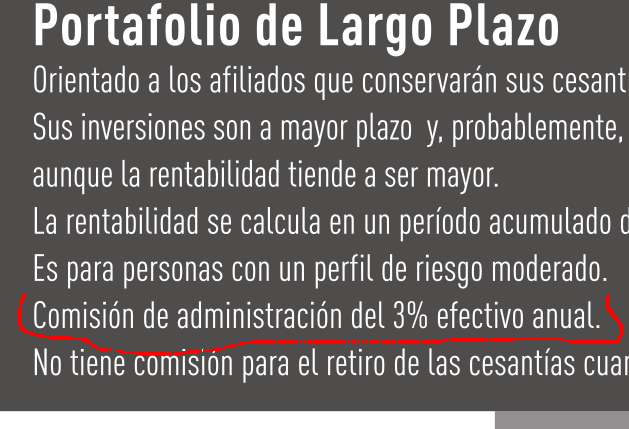

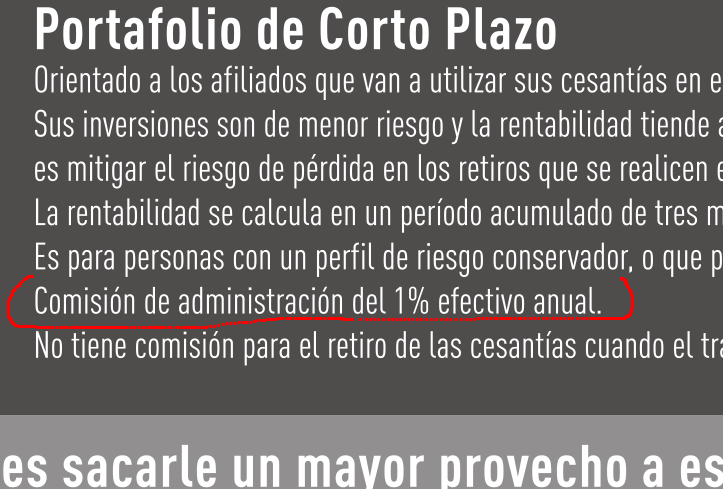

El afiliado a un Fondo de Cesantías puede escoger cómo reparte su plata entre dos tipos de carteras: una llamada de "Corto Plazo", que está 100% en Renta Fija,y otra llamada de "Largo Plazo", que está más o menos 40% en Renta Variable (Acciones + Fondos de Capital Privado) y 60% en Renta Fija. De acuerdo con la norma,

Las Sociedades Administradoras de Fondos de Pensiones y Cesantía podrán cobrar por la administración de los portafolios de inversión de los fondos de cesantía a que se refiere el Decreto 4600 de 2009 y demás disposiciones que lo modifiquen o sustituyan, las siguientes comisiones: Sobre el valor del portafolio de inversión de corto plazo, una comisión de hasta el uno por ciento (1%) anual, liquidada en forma diaria. Sobre el valor del portafolio de inversión de largo plazo, una comisión de hasta el tres por ciento (3%) anual, liquidada en forma diaria. Sobre el valor de cada retiro anticipado, una comisión de hasta el cero punto ocho por ciento (0.8%). (Circular Básica Jurídica, Parte II, título III, Capítulo Tercero, 1.2. Comisiones; https://www.superfinanciera.gov.co/jsp/10083480, mi énfasis)

Las cuatro administradoras privadas de Fondos de Cesantías coinciden en cobrar lo máximo posible: sea el 3% o el 1% (tabla de https://www.superfinanciera.gov.co/jsp/11084).

En principio, cada AFP debería decidir cuánto cobrar de comisión en competencia con las demás. El efecto de deducir un 3% del saldo, cada año, por efecto del interés compuesto, destruye el ahorro. La competencia, en teoría, debería haber bajado esa comisión. ¡Eso nos dijeron los genios del sistema!

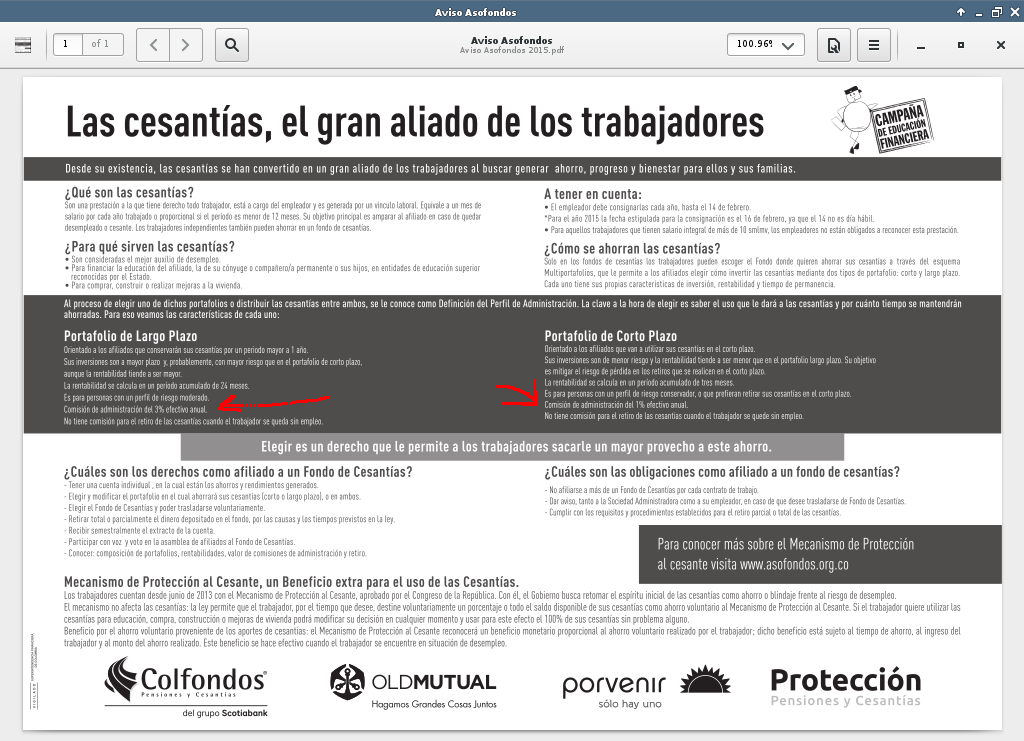

Presento un indicio que muestra que la comisión explícita del 3% y 1% es un acuerdo respaldado por Asofondos. El indicio es este documento pdf encontrado en el sitio web de Asofondos, http://asofondos.org.co/sites/default/files/Aviso%20Asofondos%202015.pdf (consultado 13 de Marzo del 2017), suscrito conjuntamente por las cuatro AFP (véanse los logos), que declara que las comisiones a ser cobradas son del 3% y el 1%.

Poniéndole lupa al asunto,

Para advertir la gravedad del hecho, supóngase que Asobancaria en sus materiales dijera que todos los CDT a un año pagan 5,5%.

¿Qué norma y ley se está violando aquí? Tanto el Estatuto Orgánico del Sistema Financiero, Parte 3, Cap. 14, Art 98, como normas más generales contra prácticas restrictivas de la competencia (art. 47 del Decreto 2153 de 1992).

CAPÍTULO 14 Reglas Relativas a la Competencia y a la Protección del Consumidor

Artículo 98. REGLAS GENERALES

1. Reglas sobre la competencia.Están prohibidos todos los acuerdos o convenios entre empresarios, las decisiones de asociaciones empresariales y las prácticas concertadas que, directa o indirectamente, tengan por objeto o efecto impedir, restringir o falsear el juego de la libre competencia dentro del sistema financiero y asegurador. La Superintendencia Bancaria, de oficio o a petición de parte, podrá ordenar, como medida cautelar o definitivamente, que los empresarios se abstengan de realizar tales conductas, sin perjuicio de las sanciones que con arreglo a sus atribuciones generales pueda imponer.

[...]

3. Acciones de clase. De acuerdo con lo dispuesto en el artículo 76 de la Ley 45 de 1990, las personas perjudicadas por la ejecución de las prácticas a que se refieren los numerales anteriores del presente artículo podrán intentar la correspondiente acción de responsabilidad civil para la indemnización del daño causado, que se tramitará por el procedimiento ordinario, pero con observancia de las reglas previstas por los numerales 3 a 7 y 9 a 15 del artículo 36 del Decreto 3466 de 1982. Para estos efectos, las personas que no comparezcan serán representadas por la Superintendencia Bancaria, tratándose de conductas imputables a entidades sometidas a su vigilancia. La publicación de la sentencia se hará por la Superintendencia Bancaria, en estos casos, y la notificación del auto que dé traslado de las liquidaciones presentadas, a que se refiere el numeral 13 del mencionado artículo 36, se efectuará por estado.

[...]

4. Modificado por el artículo 24 de la Ley 795 de 2003. Debida prestación del servicio y protección al consumidor.

4.1 Deber general. Las instituciones sometidas al control de la Superintendencia Bancaria, en cuanto desarrollan actividades de interés público, deberán emplear la debida diligencia en la prestación de los servicios a sus clientes a fin de que éstos reciban la atención debida en el desarrollo de las relaciones contractuales que se establezcan con aquellas y, en general, en el desenvolvimiento normal de sus operaciones. Igualmente, en la celebración de las operaciones propias de su objeto dichas instituciones deberán abstenerse de convenir cláusulas que por su carácter exorbitante puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante.

De https://www.superfinanciera.gov.co/descargas?com=institucional&name=pubFile7572&downloadname=parte03.pdf

Artículo 45. Definiciones. Para el cumplimiento de las funciones a que se refiere el artículo anterior se observarán las siguientes definiciones:

1. Acuerdo: Todo contrato, convenio, concertación, práctica concertada o conscientemente paralela entre dos o más empresas.

2. Acto: Todo comportamiento de quienes ejerzan una actividad económica.

3. Conducta: Todo acto o acuerdo.

4. Control: La posibilidad de influenciar directa o indirectamente la política empresarial, la iniciación o terminación de la actividad de la empresa, la variación de la actividad a la que se dedica la empresa o la disposición de los bienes o derechos esenciales para el desarrollo de la actividad de la empresa.

5. Posición Dominante: La posibilidad de determinar, directa o indirectamente, las condiciones de un mercado.

6. Producto: Todo bien o servicio.

Artículo 46. Prohibición. En los términos de la Ley 155 de 1959 y del presente Decreto están prohibidas las conductas que afecten la libre competencia en los mercados, las cuales, en los términos del Código Civil, se consideran de objeto ilícito.

*Adicionado por la Ley 1340 de 2009:* Las disposiciones sobre protección de la competencia abarcan lo relativo a prácticas comerciales restrictivas, esto es acuerdos, actos y abusos de posición de dominio, y el régimen de integraciones empresariales, Lo dispuesto en las normas sobre protección de la competencia se aplicará respecto de todo aquel que desarrolle una actividad económica o afecte o pueda afectar ese desarrollo, independientemente de su forma o naturaleza jurídica y en relación con las conductas que tengan o puedan tener efectos total o parcialmente en los mercados nacionales, cualquiera sea la actividad o sector económico,

Artículo 47. Acuerdos contrarios a la libre competencia. Para el cumplimiento de las funciones a que se refiere el artículo 44 del presente Decreto se consideran contrarios a la libre competencia, entre otros, los siguientes acuerdos:

1. Los que tengan por objeto o tengan como efecto la fijación directa o indirecta de precios. [...]

De http://www.dmsjuridica.com/CODIGOS/LEGISLACION/decretos/1992/D2153de1992.htm

El estado colombiano da una exención tributaria a los auxilios de cesantía: el empleador y el empleado los puede deducir de su renta gravable, y el empleado, si los retira por las razones autorizadas, no tiene que pagar impuestos sobre sus ganancias.

En otras partes, en EEUU por ejemplo, lo que alguien recibe de seguro de desemplo es considerado renta gravable y paga impuestos -- y sin embargo no es "earned income", no puede ahorrarse para pensión en un Individual Retirement Account.

El estado colombiano decidió dejar ir esos ingresos de impuestos para incentivar una actividad económica que se considera socialmente benéfica: es bueno que los hogares con un miembro desempleado puedan conservar cierto poder adquisitivo, y que el cesante tenga cierta libertad para buscar un buen trabajo.

Pero cuando unas empresas, aprovechando el oligopolio concedido por el estado, cobran comisiones y costos tan altos que afectan recortan el beneficio de individuos, familias empresas y la comunidad en general, el estado no puede cumplir con los objetivos que se planteó y posiblemente deba cobrar más impuestos o usar recursos de otro lado.

Los Fondos privados de Pensiones y Cesantías abusan con el cobro elevado de comisiones a los ahorradores de pensiones y por eso la rentabilidad que reconocen a sus afiliados es mediocre y no permite que las pensiones reconocidas sean muy superiores al salario minimo

ResponderBorrar