[Añadido:]

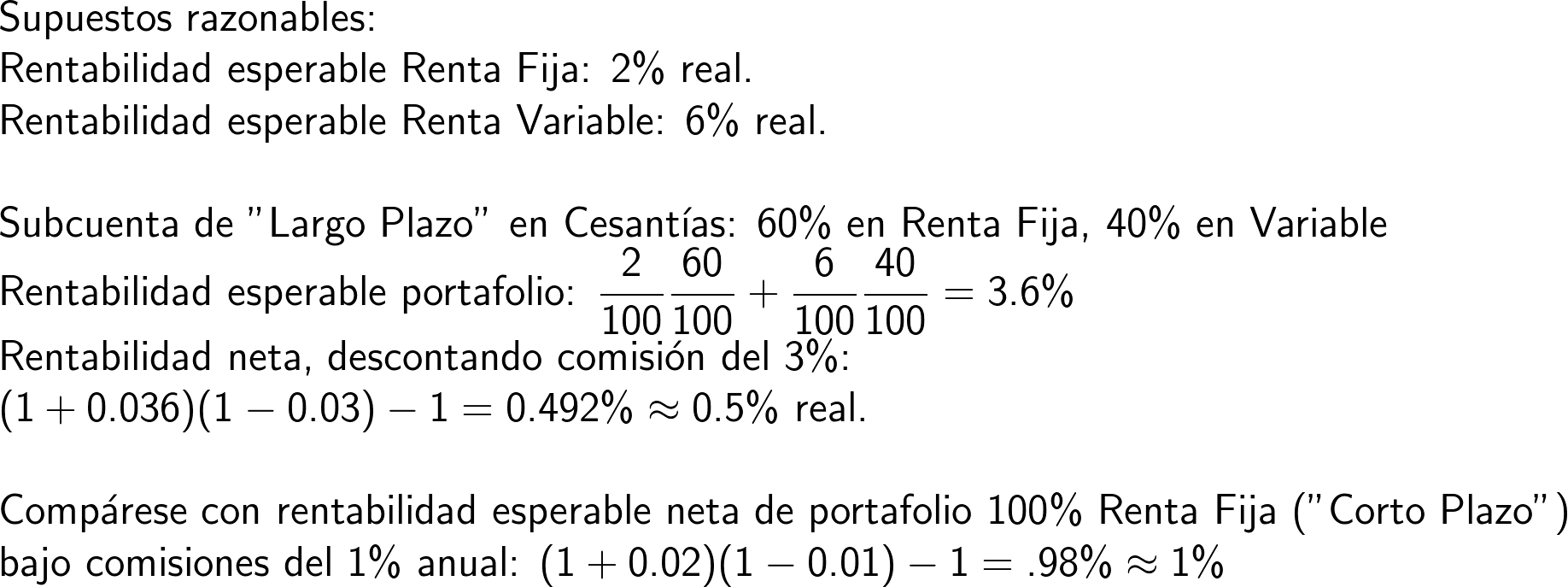

Aquí va una tabla que prueban varias rentabilidades de la porcion de renta fija, desde 2% real hasta -0.5% real, y con dos posible rentabilidades de la porción de renta variable, 6% y 5%.

Nótese cómo la rentabilidad real del portafolio de "largo plazo", bajo comisiones del 3% sobre saldo al año, sería siempre bajísima.

Es evidente que esa alta comisión le quita el atractivo a esa tal subcuenta de "largo plazo": hay que hacerla bajar.

No hay comentarios.:

Publicar un comentario