Sin embargo, si podemos creer que el sistema se hará más eficiente (no por milagro o generosidad de las AFPs sino por nuestra propia presión cívica y de organización económica) tiene sentido que si nuestra situación de impuestos lo hiciera beneficioso, aceptáramos una alta comisión de administración -- por un tiempo.

¿Cómo puede ser esto?

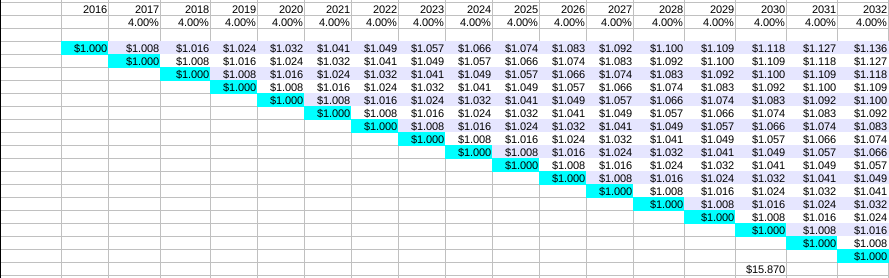

Supongamos que el ahorro pensional puede ser representado en esta gráfica. Para simplificar, supongamos que el ahorro pensional se realiza mediante un depósito hecho el último día de cada año, y que el depósito son $1000 reales (es decir, ajustados a la inflación). Cada celda subsiguiente de la línea vertical representa el valor en ese año del depósito inicial . También suponemos que la rentabilidad real se mantiene estable (5%), igual que la comisión cobrada (4%).

Nuestro depósito de $1000 hecho en el 2016,

- a finales del 2017 se volvió $1000\cdot (1+0.05) \cdot (1-0.04) = 1008$;

- a fines del 2018 ya era

$$\begin{array}{rcc}1000\cdot [(1+0.05) \cdot (1-0.04)] \cdot [(1+0.05)\cdot (1-0.04)] & = & \\

1008 \cdot (1+0.05) \cdot (1-0.04) & = & 1016.06 \end{array}$$

y así sucesivamente, para los años siguentes.

La cifra de $15870 corresponde a la suma de los valores, en el año 2030, de todos los depósitos hechos anteriormente.

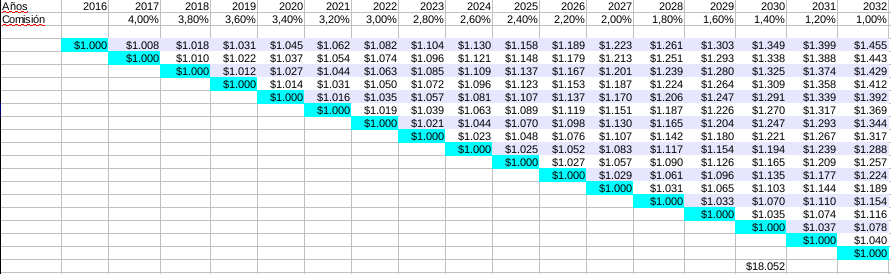

Ahora el lector puede ver una tabla similar, con la misma rentabilidad, pero en la que felizmente hemos logrado disminuir la comisión de administración, año tras año.

El valor en el 2019 de un depósito puesto en el 2016 es

$1000 \cdot [(1+0.05)\cdot(1-0.04)]\cdot[ (1+0.05)\cdot(1-0.038)]\cdot[(1+0.05)\cdot(1-0.036)] = 1031$

Ver ese incremento de 15870 a 18052 nos da esperanzas.

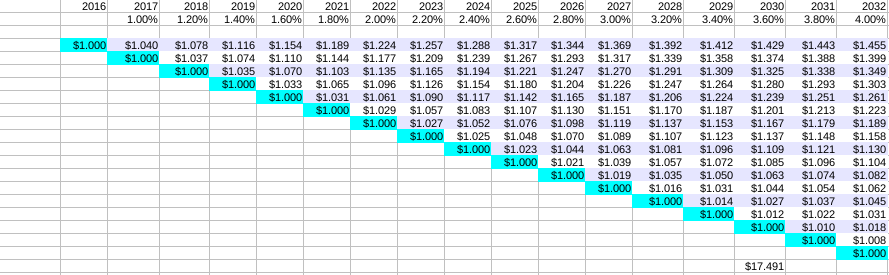

Para completar la comparación, veamos el caso contrario: en que las comisiones se incrementan año tras año. :(

La lectora y lector de ojo avisor se habrá dado cuenta de que el valor final (año 2032) de la inversión hecha en el 2016 (la primera fila de la tabla) es la misma para ambas tablas, la de comisión creciente y la decreciente: $1455. Por supuesto, es consecuencia de la propiedad conmutativa de la multiplicación: $K \cdot a_1 \cdot a_2 \cdot a_3 = K \cdot a_3 \cdot a_2 \cdot a_1$

Entonces, considerando sólo el valor futuro de un único depósito, no importa si las comisiones altas fueron tempranas o tardías. Pero en cuanto al valor total de varios depósitos sucesivos, la ventaja de las comisiones altas al principio (y bajas al final) es que los depósitos tardíos no sufrieron las altas comisiones con tanta intensidad: por ejemplo una plata depositada en el 2025 sólo sufrió comisiones del 2,2 al 1% (ver segunda tabla).

---------

Algunos fondos voluntarios ofrecen una escala decreciente de comisiones, como se ve en nota anterior. Sin embargo no se ilusionen: los montos de ahorro requerido son altísimos para poder bajar de tasa.

Si apenas se está empezando a ahorrar, y el lector o lectora tiene confianza en que las comisiones en fondos voluntarios y de cesantías van a bajar, pues sirve empezar a ahorrar, aún si la comisión no es tan baja como se quisiera. Pero si las comisiones se mantuvieran altas pagaremos un alto precio.

En resumen:

- Empiece a ahorrar, y cuanto antes mejor.

- Como ahorrador e inversionista ciudadano luche para que las comisiones bajen - sobre todo si ya tiene algo acumulado.

Quizá no entiendo bien y quiero preguntar lo siguiente: Según el último extracto de mi cuenta de Pensiones en Porvenir, del total de lo que tengo ahorrado: 42% corresponde a la cantidad que yo he aportado y el 58% a la rentabilidad de esos ahorros. Si esto es así, conviene seguir ahorrando en pensiones aunque ya me encuentre cerca de la edad en la que podría decidir sobre estos ahorros? Gracias por su aclaración.

ResponderBorrarHola Martha, gracias por su mensaje. Esta entrada particular era sobre el efecto de comisiones de administración altas. Si la mayor parte de lo suyo está en pensiones _obligatorias_, este problema no la afecta tanto. (si lo suyo está en pensiones voluntarias, sí, sí la afectaría).

ResponderBorrarNo me atrevo a responderle su pregunta, pero es una pregunta muy interesante, y ya me ha puso a pensar. Le mandaré una hojita.